Kakšne so spremembe neto obratnega kapitala?

Sprememba čistega obratnega kapitala je sprememba čistega obratnega kapitala podjetja iz enega obračunskega obdobja v primerjavi z drugim obračunskim obdobjem, ki se izračuna tako, da družba v vsakem obračunskem obdobju vzdržuje zadosten obratni kapital sredstev ne bi smelo primanjkovati ali pa sredstva v prihodnosti ne bi smela mirovati.

Formula

Spremembe neto obratnega kapitala = obratna sredstva (tekoče leto) - obratna sredstva (prejšnje leto)

Ali

Sprememba čistega obratnega kapitala = Sprememba obratnih sredstev - Sprememba kratkoročnih obveznosti.

Kako izračunati spremembe neto obratnega kapitala? (Korak za korakom)

- 1. korak - poiščite obratna sredstva za tekoče leto in preteklo leto.

Z vidika tekočega sredstva upoštevamo naslednje:

-

-

- Popis

- Terjatve

- Vnaprej plačani stroški

-

- 2. korak - poiščite trenutno odgovornost za tekoče leto in prejšnje leto

Iz tekočih obveznosti upoštevamo naslednje:

-

-

- Obveznosti in pasivne časovne razmejitve

- Obresti

- Odloženi prihodek

-

- 3. korak - poiščite obratna sredstva za tekoče leto in prejšnje leto

-

- Obratovalni kapital (tekoče leto) = kratkoročna sredstva (tekoče leto) - kratkoročne obveznosti (tekoče leto)

- Obratovalni kapital (tekoče leto) = kratkoročna sredstva (tekoče leto) - kratkoročne obveznosti (tekoče leto)

-

- Korak 4 - Izračun sprememb neto obratnega kapitala po spodnji formuli -

-

- Spremembe formule neto obratnega kapitala = obratna sredstva (tekoče leto) - obratna sredstva (prejšnje leto);

-

Sprememba v izračunu neto obratnega kapitala (Colgate)

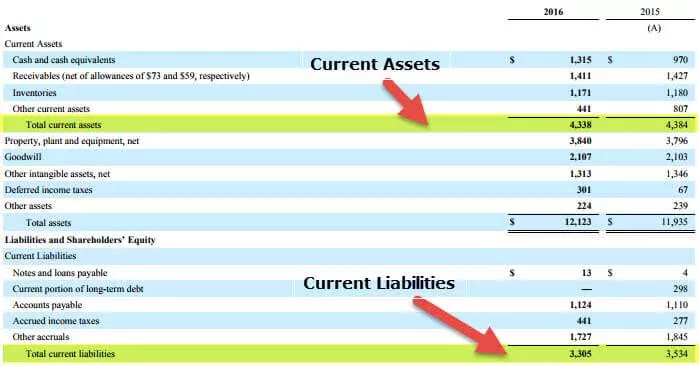

Spodaj je posnetek bilance stanja družbe Colgate za leti 2016 in 2015.

Izračunajmo obratna sredstva za Colgate.

Obratovalni kapital (2016)

- Kratkoročna sredstva (2016) = 4.338

- Kratkoročne obveznosti (2016) = 3.305

- Obratovalni kapital (2016) = 4.338 - 3.305 = 1.033 milijonov USD

Obratovalni kapital (2015)

- Kratkoročna sredstva (2015) = 4.384

- Kratkoročne obveznosti (2015) = 3.534

- Obratovalni kapital (2015) = 4.384 - 3.534 = 850 milijonov dolarjev

Čista sprememba obratnega kapitala = 1033 - 850 = 183 milijonov USD (denarni odliv)

Analiza sprememb neto obratnega kapitala

Sprememba obratnega kapitala pomeni dejansko spremembo vrednosti iz leta v leto, tj. to pomeni spremembo kratkoročnih sredstev minus spremembo kratkoročnih obveznosti. S spremembo vrednosti bomo lahko razumeli, zakaj se je obratni kapital povečal ali zmanjšal.

Spodaj je nekaj ukrepov, ki bodo povzročili spremembo neto obratnega kapitala:

- Če družba ne odobri neporavnanega kredita, se bodo terjatve na računu zmanjšale. Toda prodaja ima lahko upadajoč učinek.

- Načrtovanje zalog vpliva tudi na spremembo obratnega kapitala. Povečanje zalog povečuje porabo gotovine.

- Raztezanje obveznosti do kupcev vpliva na spremembo obratnega kapitala.

- Če je stopnja rasti podjetja visoka, denar bolj uporablja za nakup zalog in povečanje terjatev. Takrat se bo zanjo močno porabilo denar.

Kazalnik je denarnega toka iz poslovanja in je zabeležen v izkazu denarnih tokov. Denarni tok je eden pomembnih dejavnikov, ki ga je treba upoštevati, ko cenimo podjetje. Označuje, ali se kratkoročna sredstva iz leta v leto povečujejo ali zmanjšujejo glede na kratkoročne obveznosti.

Zaključek

Če se neto obratni kapital povečuje, lahko sklepamo, da se likvidnost podjetja povečuje. To bi lahko pomenilo, da je podjetje sposobno obstoječe vire izkoristiti na boljši način. Nekatera podjetja imajo negativni obratni kapital, nekatera pa pozitivni, kot smo videli v zgornjih dveh primerih Microsofta in Walmarta. Na splošno imajo podjetja, kot je Walmart, ki morajo vzdrževati veliko zalog, negativni obratni kapital.

Podjetja s programsko opremo imajo običajno pozitiven obratni kapital, ker jim ni treba voditi zalog, preden lahko izdelek prodajo. Pomeni, da lahko ustvarja prihodek brez povečanja tekočih obveznosti. Denarni tok se ne more povečati ali zmanjšati z zgolj spremembo obratnega kapitala. Če pa to ne zadostuje, se učinkovitost podjetja močno zmanjša.

- Če bi se kratkoročna sredstva in kratkoročne obveznosti povečala za enak znesek, neto obratnega kapitala ne bi bilo.

- Če je sprememba pozitivna, se je sprememba kratkoročnih obveznosti povečala bolj kot obratna sredstva.

- Če je sprememba negativna, to pomeni, da se je sprememba obratnih sredstev povečala bolj kot kratkoročne obveznosti.