Kaj so natečene obveznosti?

Pasivne časovne razmejitve so obveznosti do odhodkov, ki jih ima družba v enem obračunskem obdobju s strani družbe, vendar družba v istem računovodstvu dejansko ni plačala za iste in so prikazane kot obveznost v bilanci stanja družbe. podjetje.

So tisti odhodki, ki še niso bili plačani v okviru obveznosti. Z drugimi besedami, družba je dolžna plačati blago in storitve, ki jih je prejela, računi za iste pa še niso prejeti.

Obstaja samo pri obračunski metodi računovodstva in ne obstaja po metodi računovodstva po denarnih sredstvih. Te se v enem obdobju evidentirajo v računovodskih izkazih, v naslednjem pa se razveljavijo. Dejansko nastali stroški bodo omogočili zaračunavanje dejansko nastalih stroškov po popolnem plačilu.

Natečene obveznosti so običajno periodične in se plačajo z zamudo, tj. Po porabi. Na primer, podjetje prejme račun za vodo po koncu meseca, v katerem se voda porabi. Bistveno je, da se stroški vode evidentirajo v obdobju, v katerem se voda porabi, tako da se na koncu tega obračunskega obdobja vnesejo ustrezni računovodski vpisi. Vnaprej vračunane odhodke prikažejo vnaprej vračunane odhodke pod ustreznimi računi v izkazu poslovnega izida in vnaprej vračunane obveznosti v bilanci stanja.

Primer natečenih obveznosti

- Obračunane obresti: obresti za neporavnano posojilo, ki do konca obračunskega obdobja niso bile obračunane;

- Natečene plačilne liste: davki na plače zaposlenih, ki zapadejo v plačilo v naslednjem obdobju;

- Natečene storitve: storitve, prejete v tekočem obdobju, vendar obračunane v naslednjem obdobju;

- Natečene plače: Zaposleni zaslužijo plačo za storitev v tekočem obdobju, vendar so izplačani v naslednjem poročevalnem obdobju.

- Natečene pripomočke: pripomočki, ki se uporabljajo za vaše podjetje, vendar račun za isto ni prejet;

Med natečenimi obveznostmi in obveznostmi je majhna, a pomembna razlika. Medtem ko se takšne obveznosti evidentirajo na koncu vsakega obračunskega obdobja in vključujejo precejšnjo oceno, se obveznosti navadno evidentirajo kot običajno poslovanje na podlagi ustreznih računov dobaviteljev.

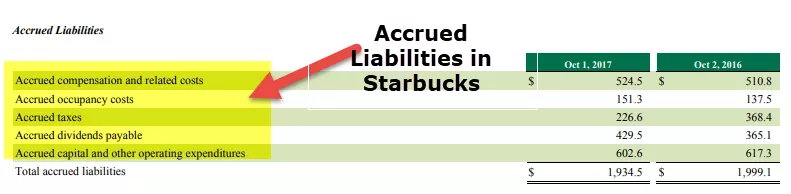

Primer Starbucksa

vir: Starbucks SEC Filings

Seznam natečenih obveznosti v Starbucksu je -

- Natečene odškodnine in s tem povezani stroški

- Natečeni stroški zasedenosti

- Obračunani davki

- Natečene dividende

- Obračunani kapital in drugi poslovni odhodki

Vnos v dnevnik natečenih obveznosti

Odhodki se bremenijo za evidentiranje vnaprej vračunanih odhodkov v izkaz poslovnega izida, na strani obveznosti v bilanci stanja pa se ustvari ustrezna obveznost. Vknjiženi obračun bo torej naslednji:

1. korak: - ko nastanejo stroški

Organizacije imajo stroške v določenem obračunskem obdobju in imajo lastni dolg, vendar še niso izstavljeni. Te odhodke moramo evidentirati kot natečeno obveznost v poslovnih knjigah. Moramo bremeniti račun stroškov. Ta vpis v breme bo povečal stroške.

Ustvariti moramo tudi obračunani obračun obveznosti in mu pripisati enak znesek. Povečala bo našo odgovornost.

Stroški bremenitve

Odhodki za dobroimetje

2. korak: - ko je plačilo izvedeno

V naslednjem obračunskem obdobju, ko je plačilo izvedeno, morate razveljaviti prvotni vpis, ki je bil prej vpisan v poslovne knjige. Če želite transakcijo razveljaviti, bremenite račun natečene obveznosti. Z bremenitvijo boste zmanjšali obveznost in dobroimetje v gotovini ali na bančnem računu, ker ste stroške plačali v gotovini. Zmanjšalo bo tudi premoženje.

Plačljivi stroški bremenitve

Kreditna gotovina

Primeri

Podjetje ima letno najemnino stavbe 12.000. Vendar od lastnika ni prejela računa in s tem stroški najema niso zabeleženi v računovodskih knjigah.

Ključna predpostavka

- Obdobje = 12 mesecev

- Letna najemnina = 12.000

- Obračunsko obdobje = 1 mesec

- Obračunani odhodki na obdobje = 12.000 x 1/12 = 1.000

Dolg / dobropis

Zgoraj prikazani vpisi v evidenci natečenih obveznosti bremenijo račun stroškov najemnine, ki predstavlja stroške poslovanja v tem mesecu za uporabo prostorov. Dobropis, ki odraža obveznost plačila dobavitelju (lastniku stavbe) za znesek storitve, porabljene v obdobju, se knjiži v breme vračunanih stroškov.

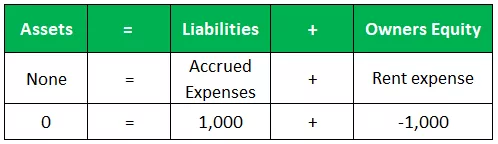

Bilanca stanja

V skladu z računovodsko enačbo so sredstva = obveznosti + kapital . Za to transakcijo je v naslednji tabeli prikazana enačba računovodstva.

V tem primeru je v izkazu poslovnega izida nastalo 1000 najemnin, obveznosti v bilanci stanja (kot pasivne časovne razmejitve) pa so se povečale za 1.000. Odhodki v izkazu poslovnega izida zmanjšajo dobiček po obdavčitvi, zaključijo zadržani dobiček in s tem lastniški kapital podjetja.

Pomen

Ko podjetje pripravi računovodske izkaze z uporabo računovodstva na podlagi nastanka poslovnega dogodka, so pripravljeni računovodski izkazi natančnejši, saj so celotno merilo transakcij in dogodkov za vsako obdobje.

Ta popolna slika pomaga analitikom, da bolje razumejo sedanje finančno stanje podjetja in bolje napovedujejo njegovo prihodnje finančno stanje. To je v nasprotju z metodo računovodstva na denarni osnovi, ki beleži le finančne transakcije in dogodke ob zamenjavi gotovine, kar ima za posledico podcenjevanje in precenjevanje prihodkov in stanja na računih.

V čem se razlikuje od računovodstva denarnih sredstev?

Dvotedensko plačilno obdobje družbe ABC Inc. se konča 30. septembra, plače zaposlenim pa bodo izplačane dva dni kasneje, torej 2. oktobra. Skupni znesek plač, ki so zaposlenim dolžni za obdobje do 30. septembra, znaša 15.000 USD .

Računovodstvo denarne osnove

Ker je bila zadnja dvotedenska plačilna lista v višini 15.000 USD nastala septembra, vendar ni bila izplačana v tem mesecu, znesek ne bo vključen v septembrski izkaz poslovnega izida. Zaradi tega bodo skupne plače podjetja podcenjene od dejansko nastalih septembra, kar posledično povzroči, da se dobiček podjetja zdi višji od dejanskega.

Obračunavanje pasivnih časovnih obveznosti

Vpis bo izveden konec septembra, kot sledi: - Kreditne plače v višini 14.000 USD - Odhodki za plače v višini 14.000 USD. Rezultat tega vnosa je popolnejša in natančnejša predstavitev obveznosti in odhodkov družbe v računovodskih izkazih za september v primerjavi z denarno metodo računovodstva.