Kaj so rezervacije za posojila?

Rezervacije za izgube posojila so del odplačil posojila, ki so ga banke namenile za kritje delov izgube zaradi neplačanih plačil posojila, saj banki pomaga uravnotežiti dohodek in preživeti v slabih časih, v izkazu poslovnega izida pa se prikaže kot denarni stroški.

Kako deluje?

Posojanje in izposoja sta glavni dejavnosti bančne industrije. Od strank si izposojajo denar, imenovan depozit, in ga posojajo ljudem v stiski. Obresti od teh posojil so glavni vir prihodka bank. V skladu z načelom konservativnosti je treba pri podjetju upoštevati vse izgube, ne glede na to, ali so uresničene ali ne. Banke torej predvidevajo plačila zamud pri posojilih in zagotavljajo del odplačil posojila za izravnavo izgube neplačil.

Kako izračunati?

Na izračun rezervacij za izgube posojil vpliva veliko dejavnikov. Rezervacije je treba pogosto prilagajati v skladu z razpoložljivimi ocenami in izračuni v poročilih o odplačilih posojil strankam.

- Zgodovinski podatki o odplačilih in zamudah: Banka mora napotiti in zbrati evidenco o zamudah in odplačilih posojil s strani strank.

- Odhodki za izterjavo posojil : Stroški izterjave posojil vplivajo na izračun rezervacij.

- Kreditne izgube: kreditna izguba zaradi zamud pri plačilih.

- Gospodarske razmere: Prevladujoča gospodarska recesija vpliva na izračune.

- Poslovni cikel: Tudi gibanje BDP je dejavnik.

- Obrestna mera: Sprememba obrestne mere vpliva na njen izračun.

- Davčna politika: Spremembe davčne stopnje.

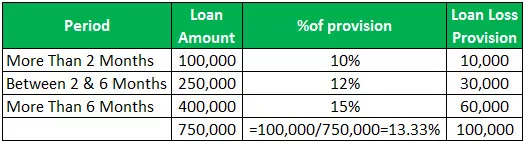

Primer rezervacij za posojila

- Posojilo neplačano več kot 2 meseca = 100000, rezervacija 10%

- Neplačano posojilo med 2 in 6 meseci = 250000, rezervacija 12%

- Če je posojilo neplačano več kot 6 mesecev = 400000, rezervacija 15%

To razmerje je razmerje, ki prikazuje sposobnost banke, da krije izgubo iz posojil. Višja obrestna mera pomeni večjo sposobnost bank, da se soočijo s kreditnimi izgubami.

Razmerje kritja rezervacij za posojila = dohodek pred obdavčitvijo + rezervacija za izgubo posojila / neto odbitkiNeto stroški = dejanske izgube

- Recimo, če banka zagotovi Rs. 1.000.000 posojila gradbenemu podjetju za nakup strojev. Po enem letu zaradi recesije v gospodarstvu podjetje ne more v celoti odplačati posojila. Banka pričakuje 70% odplačila in zabeleži rezervacijo v višini 300 000 Rs.

- Toda banka lahko od podjetja pobere le 500.000 Rs, neto zaračunani znesek pa 500.000 Rs. Recimo, da je zabeleženi prihodek banke pred obdavčitvijo 2 000 000 Rs

- = 2.000.000 + 300.000 / 500.000

- = 4,6

Rezerve za izgube posojila v primerjavi z rezervacijami za izgube posojila

- V času izdaje posojila banka oceni rezervo za izgubo posojila za kritje neplačila, ki je prikazano na strani sredstev v bilanci stanja, odšteti od vseh posojil, gre za kontra sredstvo, ki zmanjša znesek posojila je treba vrniti. Če banka meni, da mora rezervo zvišati zaradi nekaterih dejavnikov, potem banka za povečanje rezerve za posojila zaračuna znesek iz svojega trenutnega dobička, to so rezervacije za posojila.

- Rezerva za izgubo iz posojil je prikazana na strani sredstev v bilanci stanja kot konto sredstev, odšteto od posojila. Rezervacije za posojila so v izkazu poslovnega izida prikazane kot nedenarni odhodek.

- Rezervacija za posojilo je prilagoditev rezerve za izgubo posojila.

- Rezerva za posojilo je razporeditev dobička. Rezervacija za izgubo posojila je breme dobička.

- Rezerva za izgubo posojila se ustvari v času posojila. Rezervacije za posojila se zaračunajo, če je potrebna povečana rezerva.

- Rezerva za izgubo posojila se nanaša na zadrževanje zneska. Rezervacija za posojilo je znesek, rezerviran za kritje zamudnih plačil posojila.

Vpliv

To so pričakovane izgube banke zaradi kreditnega tveganja, obračunane iz dobička, prikazane kot odhodek v izkazu poslovnega izida. Vpliva na regulativni kapital banke prek izkaza poslovnega izida.

Zaključek

- Rezervacija za posojilo je znesek, namenjen kritju pričakovane kreditne izgube. Banke sistematično pokrivajo tveganje. Izračun rezervacij temelji na ocenah in izračunih.

- Informacije o rezervacijah in rezervacijah za posojila so koristne za vlagatelje, saj nudijo vpogled v stabilnost banke pri posojanju in kako banka upravlja kredit. Banka lahko tudi odloča o višini rezervacij, ki jo je treba rezervirati glede na dohodek.

- Z zaslužkom lahko upravlja z ustvarjanjem velikih rezervacij v primeru visokih donosov in majhnih rezervacij med nizkimi donosi. Banka lahko vzdrži spreminjajoče se gospodarske razmere z zagotavljanjem zadostnih količin za kritje izgub in stroškov.