Funkcija FV v Excelu

Funkcija FV v Excelu je vgrajena finančna funkcija v Excelu, ki jo lahko označimo tudi kot funkcijo prihodnje vrednosti. Ta funkcija je zelo koristna pri izračunu prihodnje vrednosti katere koli naložbe, ki jo je kdo izvedel, ta formula ima nekaj odvisnih argumentov in so stalne obresti, obdobja in plačila.

Vrne prihodnjo vrednost naložbe na podlagi rednih, stalnih plačil in stalne obrestne mere.

Matematično obstajata dva načina za določitev prihodnje vrednosti (FV)

Uporaba enostavnih obresti, ki ni sestavljena,

Tukaj,

PV je sedanja vrednost ali znesek glavnice

- t je čas v letih,

- r je letna obrestna mera

- Preproste obresti se ne uporabljajo veliko; vendar je mešanje bolj primerno in smiselno.

Za določitev vrednosti z uporabo sestavljenih obresti

Tukaj,

- PV je sedanja vrednost ali znesek glavnice

- t je čas v letih,

- r je letna obrestna mera

- Kot že ime pove, izračuna prihodnjo vrednost naložbe na podlagi rednih, stalnih plačil in stalne obrestne mere.

FV Formula v Excelu

Spodaj je FV Formula v excelu

Pojasnilo

Formula FV v Excelu zavzame pet argumentov, kot je prikazano zgoraj v sintaksi; so

- obrestna mera - to je obrestna mera na obdobje

- nper - je skupno število plačilnih obdobij v anuiteti

- pmt - je plačilo, opravljeno za vsako obdobje; sploh se ne more spremeniti. Na splošno ne vključuje pristojbin ali drugih davkov, zajema pa glavnico in skupne obresti.

- pv - je sedanja vrednost ali skupni znesek, ki ga je zdaj vreden niz prihodnjih plačil.

- vrsta - je številka 0 ali 1 in označuje čas zapadlosti plačil. Če je vrsta izpuščena, se domneva, da je 0. Tip 0 se uporablja, kadar plačila zapadejo na koncu obdobja in 1 na začetku obdobja.

Kako uporabiti funkcijo FV v Excelu? (s primeri)

Ta FV v Excelu je zelo preprost. Poglejmo zdaj, kako s pomočjo nekaterih primerov uporabimo funkcijo FV v Excelu.

Primer # 1

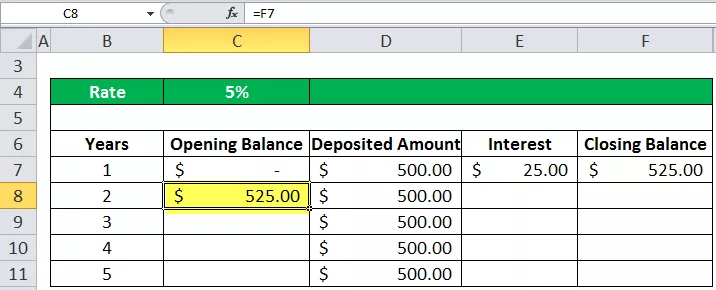

Na primer, če ste deponirati znesek $ 500.00 za časovno obdobje 5 let po obrestni meri, ki znaša 5%, potem je vrednost v prihodnosti, ki bodo prispela na koncu 5 th leto se izračuna na naslednji način

Začetno stanje na začetku leta (1. st leto) bo nič, kar je $ 0.

Zdaj naj znesek, položen na račun, znaša 500,00 USD.

Pustiti,

- Začetno stanje = OB

- Deponirano stanje = DA

- Obrestna mera = R

- Znesek obresti = I

- Zaključno stanje = CB

Torej, je zanimanje za 1 st bo leto na 5% bo

(OB + DA) * R

= (0 + 500) * 0,05 je enako 25,00 USD

Torej, končno stanje v 1. st bo leto bo

(OB + DA + I)

= (0,00 + 500,00 + 25,00) je enako 525,00 USD

Vloženi znesek v stolpcu D ostane nespremenjen v obdobju petih let. Na koncu 5 th leto, je vrednost, ki bo imela v vsakem dodane obresti leto. Torej, najprej izračunajmo to ročno, nato pa bomo s pomočjo funkcije FV excel samodejno dobili želeni rezultat, s čimer bomo prihranili čas in trud.

V stolpcu C imamo vsako leto začetno stanje; v prvem letu moramo začeti odpirati stanje z ničelnim računom, to je znesek 0 $.

V stolpcu E imamo plačilo obresti za vsako leto. Obrestna mera je v celici C1 5%. Torej, plačilo obresti v 1. st bo leto je vsota otvoritvene bilance in deponiranih krat bilance obresti vrednost.

Torej, v 1. st letu smo prejeli znesek obrestne vrednosti za $ 25.00. Nato se končno stanje v stolpcu F izračuna kot vsota vseh stanj, ki so vsota začetnega stanja, deponiranega zneska in zneska obresti.

Torej bo 525,00 USD začetno stanje za naslednje leto, ki je drugo leto.

Tudi v drugem letu prejmemo varščino v znesku 500,00 USD in podobno se obresti izračunajo na enak način.

Torej, na koncu 5 th leto, ga izračuna na enak način, smo dobili končni znesek prihodnja vrednost, ki je 2.900,96 $

Zdaj je to mogoče neposredno izračunati s funkcijo FV v Excelu, kjer

- stopnja = 5%

- nper = 5 let

- pmt = deponirani znesek vsako leto (500,00 USD)

- PV = sedanja vrednost na 5 th leto ($ 2.262,82)

- vrsta = 0 in 1 (0 pomeni plačilo, prejeto na koncu obdobja, 1 plačilo prejeto na začetku obdobja)

sedanja vrednost na 5 th leto bo 2262,82 $, kot je prikazano zgoraj v tabeli

Torej, v skladu s formulo FV bo FV v excelu izračunan kot

= fv (stopnja, nper, pmt, (pv), (vrsta))

Tu je tip 1, ker prejemamo plačilo na začetku vsakega obdobja. Vrednost fv, izračunana z uporabo funkcije prihodnje vrednosti, je v rdeči oklepaju, ki označuje negativno vrednost. Običajno je negativno, ker na koncu banka izplača znesek; tako pomeni odtok in priliv zneska.

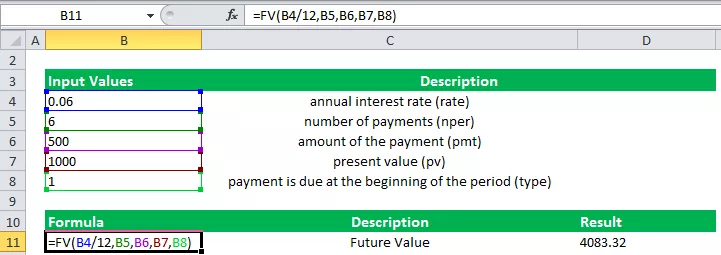

2. primer

Če je na primer letna obrestna mera 6%, število plačil 6, znesek plačila 500 in sedanja vrednost 1000, bo plačilo, ki bo zapadlo na začetek zadnjega obdobja, prihodnjo vrednost, izračunano spodaj na posnetku zaslona

Stvari, ki si jih je treba zapomniti glede funkcije FV v Excelu

- Nper in navedena stopnja morata biti usklajena. Če so mesečna plačila za štiriletno posojilo z 12-odstotno letno obrestno mero, uporabite 12% / 12 za obrestno mero in 4 * 12 za nper. Če letno plačujete za isto posojilo, uporabite 12% za obrestno mero in 4 za nper.

- Za vse argumente je denar, ki ga izplačate, na primer depoziti za prihranke, predstavljen z negativnimi številkami; denar, ki ga prejmete, na primer čeki za dividende, je predstavljen s pozitivnimi številkami