Kakšen je amortizacijski načrt hipoteke?

Amortizacijski načrt hipoteke je tabelaričen prikaz periodičnih plačil posojila, ki prikazuje, koliko to plačilo posojila pomeni odplačilo glavnice in koliko znaša za plačilo obresti.

- Čeprav so vsa periodična plačila enakega zneska, začetna periodična plačila v razporedu vključujejo višji znesek obresti. Nasprotno pa poznejša redna plačila v razporedu v glavnem obsegajo plačilo glavnice.

- Do te razlike v mešanici obrestne in glavne komponente pride, ker se v časovnem načrtu amortizacije posojila obresti, zaračunane pri poznejših rednih plačilih, zmanjšajo, ko se neporavnano posojilo amortizira zaradi plačila glavne komponente.

- Nazadnje je v zadnji vrstici tabele amortizacijskega načrta hipoteke prikazan skupni znesek, plačan v obrestih in glavnici v celotnem mandatnem obdobju.

Izračun rednih plačil

Primarni del amortizacijske tabele hipoteke je periodično plačilo, plačilo glavnice in plačilo obresti. Periodično plačilo se izračuna kot,

Formula za plačilo obresti v enem obdobju (med dvema zaporednima plačiloma) je preprosta, kot je navedeno spodaj,

Plačane obresti = Neporavnano posojilo * Obrestna mera

Glavna komponenta vezanega posojila v periodičnem plačilu se izračuna kot:

Odplačilo glavnice = Periodično plačilo - obračunane obresti

Pojasnilo

Amortizacijski načrt hipoteke (v excelu) lahko dobimo v naslednjih sedmih korakih:

1. korak: Na začetku določite znesek neporavnanega posojila, ki je začetno stanje.

2. korak: Nato ugotovite, kakšna obrestna mera se zaračuna za vsako obdobje.

3. korak: Zdaj določite trajanje zneska posojila, ki je preostalo število obdobij.

4. korak: Na podlagi razpoložljivih informacij lahko znesek periodičnega plačila izračunamo z zgoraj navedeno formulo periodičnega plačila.

5. korak: Zdaj se obresti, plačane med dvema zaporednima rednima plačiloma, izračunajo tako, da se neporavnana glavnica pomnoži z zaračunano obrestno mero, ki je,

Plačane obresti = Neporavnano posojilo * Obrestna mera.

Korak 6: Ker periodično plačilo obsega tako obresti kot glavnico, se glavna komponenta za obdobje dobi tako, da se od celotnih periodičnih plačil odštejejo obresti, ki so,

Odplačilo glavnice = Periodično plačilo - obračunane obresti

7. korak: Na koncu se končno stanje izračuna tako, da se od začetnega stanja odšteje odplačilo glavnice, ki je,

Zaključno stanje = Začetno stanje - Odplačilo glavnice

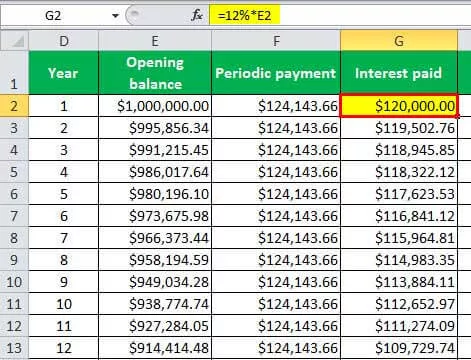

Spodnja tabelarična predstavitev je ponazoritev amortizacijskega načrta v Excelu (za hipoteko)

Primer amortizacijskega načrta v Excelu (hipoteka)

Predpostavimo, da obstaja podjetje s 1.000.000 USD neporavnanega posojila, ki ga je treba odplačati v naslednjih 30 letih. Izenačeno letno odplačilo bo izvedeno letno po 12-odstotni obrestni meri.

Torej, glede na vprašanje,

- Neporavnano posojilo = 1.000.000 USD

- Obrestna mera = 12%

- Št. Obdobja = 30 (ker so letna plačila)

Na podlagi zgornjih informacij smo izračunali periodično hipotekarno plačilo za tabelo excel v amortizacijskem načrtu.

Periodično plačilo bo torej -

Nato smo izračunane obresti izračunali po zgoraj navedeni formuli.

Torej bodo plačane obresti -

Spodnja tabela je torej načrt odplačevanja hipoteke v Excelu, ki temelji na zgornjih informacijah,

Iz zgornje tabele je torej razvidno, da znašajo skupne plačane obresti 2.724.309,73 USD na posojilo v višini 1.000.000 USD, tj. Plačane obresti so približno 2,7-krat večje od dejanskih posojil. Iz tabele je razvidno tudi, da so plačane obresti več kot plačilo glavnice do 24. leta, kar kaže na dejstvo, da so plačila obresti višja od izplačila glavnice na začetku.

Excel lahko prenesete v tabelo z načrtom odplačevanja amortizacije - Predloga Excel s predlogom amortizacije