Formula za izračun razmerja Sharpe

Razmerje Sharpe = (R p - R f ) / σ pFormulo Sharpejevega razmerja vlagatelji uporabljajo za izračun presežka donosa nad netveganim donosom na enoto volatilnosti portfelja in v skladu s formulo se od pričakovanega donosa portfelja odšteje stopnja donosa brez tveganja in rezultanta se deli s standardnim odklonom portfelja.

Kje,

- R p = donos portfelja

- R f = stopnja brez tveganja

- σp = standardni odklon presežka donosa portfelja.

Kako izračunati razmerje Sharpe?

- Razmerje Sharpe se izračuna tako, da se razlika donosnosti portfelja in netvegane stopnje deli s standardnim odklonom presežka donosa portfelja. S tem lahko ocenimo uspešnost naložbe na podlagi netvegane donosnosti.

- Višja Sharpejeva metrika je vedno boljša od nižje, ker višje razmerje pomeni, da portfelj sprejema boljše naložbene odločitve.

- Razmerje Sharpe pomaga tudi pri razlagi, ali so presežni donosi portfelja posledica dobre naložbene odločitve ali preveč tveganj. Ker je večje tveganje višji donos, manjše tveganje znižuje donos.

- Če ima eden od portfeljev višjo donosnost kot konkurenca, potem je to dobra naložba, saj je donos visok in tveganje enako. Gre za maksimiranje donosnosti in zmanjšanje nestanovitnosti. Če ima katera koli naložba donosnost, je 15% in nestanovitnost nič. Potem bo razmerje Sharpe neskončno. Ko se volatilnost povečuje, se tveganje znatno poveča, posledično se poveča tudi stopnja donosa.

Oglejmo si prag razvrščanja Sharpeovega razmerja.

- <1 - ni dobro

- 1-1,99 - V redu

- 2-2,99 - res dobro

- > 3 - izjemno

Portfelj z ničelnimi tveganji, tako kot samo zakladna menica, saj naložba ni varna, ni nestanovitnosti in ni dohodkov, ki bi presegali tvegano stopnjo. Tako ima razmerje Sharpe nič portfeljev.

- Meritve 1, 2, 3 imajo visoko stopnjo tveganja. Če je metrika večja ali enaka 3, velja za odlično Sharpejevo meritev in dobro naložbo.

- Medtem ko gre za metriko med večjimi ali enakimi 1 in 2, manjšo od 2, se šteje, da je povsem v redu, in če je metrika med večjimi ali enakimi 2 in manj kot tremi, se šteje, da je res dobra .

- Če je metrika manjša od enote, potem se ne šteje za dobro.

Primeri

Primer # 1

Recimo, da obstajata dva vzajemna sklada za primerjavo z različnimi portfelji z različno stopnjo tveganja. Zdaj pa si oglejmo razmerje Sharpe, da vidimo, katera je boljša.

Naložbe v delniški sklad Mid Cap in podrobnosti so naslednje: -

- Donosnost portfelja = 35%

- Stopnja brez tveganja = 15%

- Standardni odklon = 15

Torej bo izračun razmerja Sharpe naslednji:

- Enačba razmerja Sharpe = (35-10) / 15

- Razmerje Sharpe = 1,33

Naložbe sklada Bluechip in podrobnosti so naslednje: -

- Donos portfelja = 30%

- Stopnja brez tveganja = 10%

- Standardni odklon = 5

Torej bo izračun razmerja Sharpe naslednji:

- Razmerje Sharpe = (30-10) / 5

- Razmerje Sharpe = 4

Zato so razmerja Sharpe zgoraj navedenega vzajemnega sklada pod

- Sklad Bluechip = 4

- Srednji sklad = 1,33

Vzajemni sklad blue-chip je bil boljši od vzajemnega sklada Mid cap, vendar to ne pomeni, da je vzajemni sklad Mid cap dobro posloval glede na stopnjo tveganja. Sharpe nam spodaj pove:

- Vzajemni sklad blue-chip je glede na tveganje, povezano z naložbo, posloval bolje kot vzajemni sklad Mid cap.

- Če bi vzajemni sklad Mid cap posloval tako kot vzajemni sklad Blue-chip glede na tveganje, bi zaslužil višji donos.

- Vzajemni sklad blue-chip ima letos višjo donosnost, vendar je tveganje veliko. Zato bo v prihodnosti imela veliko nestanovitnost.

2. primer

Tu ima en vlagatelj vloženi portfelj v višini 5.000.000 USD s pričakovano stopnjo donosa 12% in nestanovitnostjo 10%. Učinkovit portfelj pričakuje donosnost nad 17% in volatilnost 12%. Tvegane obresti znašajo 4%. Izračun razmerja Sharpe lahko naredimo spodaj:

- Razmerje Sharpe = (0,12 - 0,04) / 0,10

- Razmerje Sharpe = 0,80

Sharpe Ratio Calculator

Uporabite lahko naslednji kalkulator razmerja Sharpe.

| Vrnitev portfelja | |

| Stopnja brez tveganja | |

| Standardni odmik od presežne donosnosti portfelja | |

| Formula ostrega razmerja = | |

| Formula ostrega razmerja = |

|

|

Prednosti

Prednosti razmerja Sharpe so naslednje: -

- Razmerje je povprečni zaslužek, ki je večji od netvegane stopnje na enoto nestanovitnosti ali skupnega tveganja

- Razmerje Sharpe pomaga pri primerjanju naložb.

- Razmerje Sharpe pomaga pri primerjavah tveganja in donosa.

Med uporabo Sharpeovega razmerja je nekaj vprašanj, ki se izračunajo ob predpostavki, da se donosnost naložb običajno porazdeli, kar vodi do napačnih interpretacij Sharpeovega razmerja.

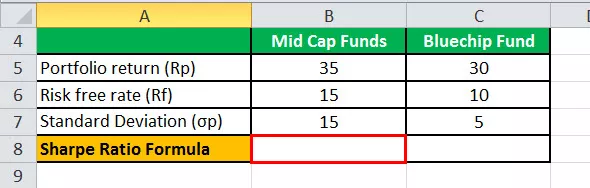

Izračun razmerja Sharpe v Excelu

V spodnji predlogi so podatki za vzajemne sklade Mid Cap in vzajemne sklade Bluechip za izračun razmerja Sharpe.

V spodnji Excelovi predlogi smo za izračun Sharpejevega razmerja uporabili izračun Sharpeovega razmerja.

Torej bo izračun razmerja Sharpe

Priporočeni članki:

To je bil vodnik po formuli Sharpe Ratio. Tu razpravljamo o tem, kako vlagatelji s to formulo razumejo donosnost naložbe v primerjavi s tveganjem, skupaj s praktičnimi primeri in kalkulatorjem. Več o upravljanju portfelja lahko izveste iz naslednjih člankov -

- Izračunajte stopnjo brez tveganja

- Izračunaj razmerje Treynor

- Razlike med delnicami in vzajemnimi skladi

- Kako narediti kariero v upravljanju portfelja?