Klasifikacije postavk bilance stanja

Postavke, ki so na splošno prisotne v vseh bilancah stanja, vključujejo sredstva, kot so denar, zaloge, terjatve, naložbe, predplačniški odhodki in osnovna sredstva; obveznosti, kot so dolgoročni dolg, kratkoročni dolg, obveznosti do kupcev, popravek za dvomljive račune, vnaprej vračunani davki in obveznosti; delniški kapital, podoben lastniškemu kapitalu, dodatni vplačani kapital in zadržani dobiček.

Spodaj so navedene najpogostejše postavke bilance stanja -

- Denar in ustrezniki (obratna sredstva)

- Tržni vrednostni papirji (obratna sredstva)

- Terjatve do računov (obratna sredstva)

- Zaloge (obratna sredstva)

- Predplačniški odhodki (obratna sredstva)

- Opredmetena osnovna sredstva (osnovna sredstva)

- Neopredmetena sredstva (osnovna sredstva)

- Obveznosti (kratkoročne obveznosti)

- Prenosni prihodek (kratkoročne obveznosti)

- Kratkoročni dolg (kratkoročne obveznosti)

- Tekoči del dolgoročnega dolga (kratkoročne obveznosti)

- Drugi natečeni odhodki in obveznosti (kratkoročne obveznosti)

- Dolgoročni dolg (dolgoročne obveznosti)

- Vplačani kapital (lastniški kapital)

- Zadržani dobiček (lastniški kapital)

Bilanca stanja temelji na temeljnih računovodskih enačbah, ki je spodaj

15 najboljših postavk v bilanci stanja

V bilanci stanja so sredstva običajno prikazana na levi strani s padajočim vrstnim redom njihove likvidnosti. To pomeni, da bodo na vrhu prikazana kratkoročna sredstva, nato pa bodo prikazana osnovna sredstva. Obveznosti in kapital so prikazani na desni strani. Obveznosti so prikazane pred kapitalom in so v padajočem vrstnem redu po likvidnosti. Lastniški kapital je prikazan pod obveznostmi. Kot je prikazano v IBM-ovi bilanci stanja,

Spodaj so glavne sestavine bilance stanja: -

- Kratkoročna sredstva

- Osnovna sredstva

- Kratkoročne obveznosti

- Dolgoročne obveznosti

- Delničarji lastniškega kapitala

Kratkoročna sredstva

Sredstva so viri, ki so gotovina ali jih je s prodajo mogoče pretvoriti v denar. Podjetja lahko sredstva pridobijo z uporabo gotovine; zato so znani kot "Uporaba gotovine." Kratkoročna sredstva so sredstva, za katera se pričakuje, da bodo realizirana v denarju ali prodana strankam v določenem poslovnem ciklusu ali enem letu. V tipični bilanci stanja so obratna sredstva postavljena pred osnovna sredstva. Spodaj so glavne postavke v obratnih sredstvih -

# 1 - Denarna sredstva in njihovi ustrezniki

Denar so sredstva, ki so na voljo za izplačila. Denarna sredstva in njihovi ustrezniki so najbolj likvidno sredstvo. Denarni ustrezniki so sredstva, katerih zapadlost je manjša od 90 dni.

# 2 - Tržni vrednostni papirji

Tržni vrednostni papirji so sredstva, ki jih je mogoče v enem letu pretvoriti v denar in so takoj na voljo. Tržni vrednostni papirji zagotavljajo podjetju določen znesek obresti.

# 3 - Terjatve do računov

Znesek, ki ga subjektu dolgujejo stranke. Če je znesek dolžan strankam, ki niso stranke, potem je znana kot terjatve banke.

# 4 - Zaloge

Zaloge so sredstva, ki jih bo lastnik podjetja prodal v prihodnosti. Podjetje naj bi svoj inventar prodalo v bližnji prihodnosti. Zato se uvrsti pod kratkoročna sredstva.

# 5 - predplačniški stroški

Predplačniški strošek sestavljajo stroški, ki jih je podjetje že plačalo, vendar do zdaj storitve za to plačilo niso bile prejete. Podjetje naj bi storitev dobilo v bližnji prihodnosti. Primeri predplačniških stroškov so lahko predplačilo zavarovalne police ali predplačilo delavcem v podjetju.

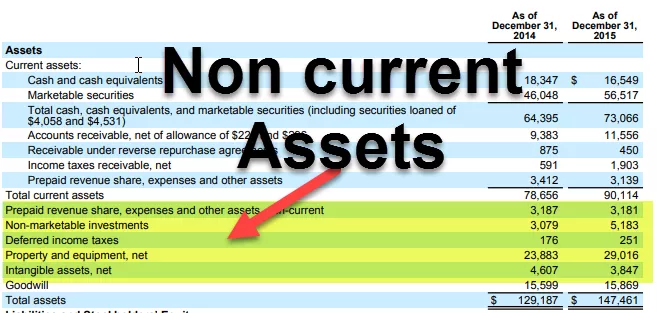

V IBM-u so spodaj postavke pod kratkoročnimi sredstvi:

Osnovna sredstva

V to kategorijo spadajo sredstva, kot so opredmetena osnovna sredstva in oprema. Življenje teh sredstev je daljše od 1 leta. Pridobijo jih tako, da lahko v prihodnosti ustvarjajo denarni tok še vrsto let. Ker denarni tok od teh sredstev prihaja v prihodnjih letih, so zato kapitalizirani za dobo koristnosti, namesto da bi ob nakupu predstavljali stroške.

Osnovna sredstva lahko na splošno razvrstimo v naslednje:

# 6 - Opredmetena osnovna sredstva

Gre za sredstva, ki so materialne narave in so razmeroma dolgotrajna. Vključuje zgradbe, zemljišča, strojno opremo, računalnike itd.

# 7 - Neopredmetena sredstva

Neopredmetena sredstva so sredstva, ki jih ni mogoče fizično videti ali se jih dotakniti. Primer neopredmetenega sredstva je intelektualna lastnina podjetja, na primer patent ali katera koli programska oprema. Tudi stroški posameznih sredstev se skozi leta amortizirajo.

Kratkoročne obveznosti

Kratkoročne obveznosti so obveznost podjetja, ki jo je treba plačati v določenem obračunskem obdobju ali običajno v enem letu.

# 8 - Plačilo

Terjatve so poslovne obveznosti, ki jih mora podjetje plačati dobavitelju za prejeto blago in storitve. Plačati ga je treba v določenem obdobju ali v enem letu.

# 9 - Prenosni prihodek

Če je bil prihodek ustvarjen in je še vedno treba dostaviti storitve / blago, se obračuna v okviru neprihodkov.

# 10 - Kratkoročni dolg

Dolg, katerega zapadlost je manjša od 1 leta, spada v to kategorijo.

# 11 - Tekoči del dolgoročnega dolga

Ko podjetja vzamejo dolgoročna posojila, kot so obveznice, bodo morala vsako leto plačati obresti ali kupone. Tisti znesek, ki ga je treba plačati v enem letu, bo vključen v kratkoročne obveznosti.

# 12 - Drugi natečeni odhodki in obveznosti

Vključuje lahko denar do zaposlenih itd.

Dolgoročne obveznosti

Dolgoročne obveznosti so obveznosti, ki jih ima podjetje v lasti in naj ne bi plačale manj kot eno leto.

# 13 - Dolgoročni dolg

Dolgoročne obveznosti vključujejo dolgoročni dolg in obveznice, ki jih izdajo podjetja. Dolgoročni dolg je mogoče prevzeti iz številnih virov, kot so banke, in bo imel drugačno strukturo obresti in odplačil. Obveznice so dolgoročnejši dolg, na primer 30 let, v katerih podjetje izda obveznico posojilodajalcem in nato kupone izplača vsako obdobje, kot je navedeno v strukturi obveznic. V času zapadlosti posojilodajalci prejmejo zadnji kupon in prejmejo nominalni znesek obveznice.

Delničarji lastniškega kapitala

Delniški kapital je razlika med sredstvi in obveznostmi podjetja. To je preostala vrednost za delničarje. Delniški kapital v glavnem sestavljajo osnovni kapital in zadržani dobiček.

# 14 - Vplačani kapital

Vplačani kapital je vrednost delnic, ki jih je družba ustvarila z izdajo delnic svojim delničarjem. Delnice so lahko dve vrsti navadne delnice in prednostne delnice. Prednostni delničarji imajo prednostne pravice do premoženja družbe pred skupnimi delničarji. Zaloge imajo zelo zanemarljivo nominalno vrednost. Njihov dodatni vplačani kapital je razlika med vrednostjo, po kateri družba proda delničarjem, in nominalno vrednostjo.

# 15 - Zadržani dobiček

Zadržani dobiček je znesek, ki izhaja iz notranjega dobička podjetja. Iz neto dohodka ima podjetje dve možnosti, da izplača dividendo ali jo obdrži za naložbe v nekatere projekte. Zadržani dobiček je razlika med neto dohodkom in izplačanimi dividendami.

Končne misli

Kot vlagatelj bi moral razumeti pomen vseh postavk bilance stanja in je povezan z izkazom poslovnega izida in izkazom denarnih tokov. Bilanca stanja je tudi najbolj nagnjena k računovodskim popravkom (ali lahko rečemo temu manipulaciji), zato bi morali v poročilih podjetij natančno prebrati tudi opombe, da ugotovimo, kako so številke vpisane v račune.