Kaj je akumulirana amortizacija?

Nabrana amortizacija sredstva je znesek kumulativne amortizacije, ki je bila obračunana za sredstvo od datuma nakupa do datuma poročanja. Gre za kontni račun, ki je razlika med nabavno ceno sredstva in njegovo knjigovodsko vrednostjo v bilanci stanja in je enostavno na voljo kot vrstica pod odsekom osnovnih sredstev v bilanci stanja.

Formula akumulirane amortizacije

Izračun se opravi tako, da se amortizaciji na začetku obdobja dodajo stroški amortizacije, obračunani v tekočem obdobju, medtem ko se za odtujeno sredstvo odštejejo stroški amortizacije.

Formula za akumulirano amortizacijo = Akumulirana amortizacija na začetku obdobja + Stroški amortizacije za obdobje - Akumulirana amortizacija za odtujena sredstva

Primeri

Poglejmo nekaj preprostih do naprednih primerov, da bomo lažje razumeli izračun.

Primer # 1

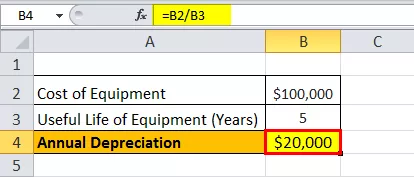

Oglejmo si primer podjetja A, ki je kupilo kos opreme, ki je vreden 100.000 USD in ima 5 let uporabne dobe. Pričakuje se, da oprema po koncu življenjske dobe ne bo imela nobene vrednosti reševanja. Oprema se amortizira po enakomerni metodi. Določite akumulirano amortizacijo ob koncu 1. st leta in 3 rd leto.

Spodaj so podatki za izračun popravka vrednosti ob koncu 1. st leta in 3 rd leto.

Ker bo podjetje opremo uporabljalo naslednjih 5 let, se lahko stroški opreme porazdelijo v naslednjih 5 letih. Letno amortizacijo opreme po enakomerni metodi lahko izračunamo kot:

Letna amortizacija = 100.000 USD / 5 = 20.000 USD na leto v naslednjih 5 letih.

Zato je izračun po 1. st bo leto bo -

Popravek vrednosti formulo po 1. st leto = Acc amortizacije na začetku leta 1 + amortizacijo med letom 1

= 0 + 20.000 USD

= 20.000 USD

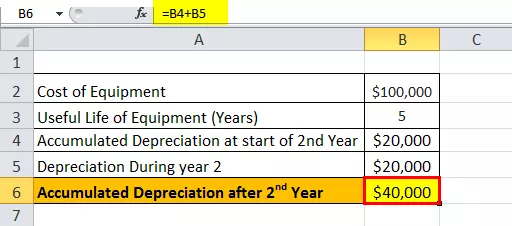

Zato bo po 2. letu -

Formula akumulirane amortizacije po 2. letu = Amortizacija po začetku obratovanja na začetku 2. leta + Amortizacija v 2. letu

= 20.000 USD + 20.000 USD

= 40.000 USD

Zato je po 3 rd leto bo -

Popravek vrednosti formulo po 3 rd leto = Acc amortizacije na začetku leta 3 + amortizacijo med letom 3

= 40.000 USD + 20.000 USD

= 60.000 USD

2. primer

Izračunajmo nabrano amortizacijo ob koncu poslovnega leta, ki se je končalo 31. decembra 2018, na podlagi naslednjih informacij:

- Bruto stroški na dan 1. januarja 2018: 1.000.000 USD

- Amortizacija po stanju 1. 1. 2018: 250.000 USD

- Oprema v vrednosti 400.000 ameriških dolarjev z amortizacijo 100.000 ameriških dolarjev je bila zavržena 1. januarja 2018

- Stroji se amortizirajo po enakomerni metodi v celotni življenjski dobi (5 let)

Spodaj so podatki za izračun nabrane amortizacije ob koncu poslovnega leta, ki se je končalo 31. decembra 2018

Glede na vprašanje bo amortizacija med letom izračunana kot,

Amortizacija v enem letu = Bruto stroški / Življenjska doba

= 1.000.000 USD / 5

Amortizacija med letom = 200.000 USD

Zato bo izračun nabrane amortizacije na dan 31. decembra 2018

Akumulirana amortizacija na dan 31. decembra 2018, = amortizacija po stanju na dan 1. januarja 2018, + amortizacija med letom - amortizacija po odtujitvi sredstva

Akumulirana amortizacija na dan 31. decembra 2018 = 250.000 USD + 200.000–100.000 USD

= 350.000 USD

Ustreznost in uporaba

Z vidika računovodstva je nabrana amortizacija pomemben vidik, saj je pomembna za sredstva, ki se kapitalizirajo. Sredstva, ki so kapitalizirana, zagotavljajo vrednost ne samo za eno leto, temveč tudi za več kot eno leto, računovodska načela pa predpisujejo, da se stroški in ustrezna prodaja v istem obdobju pripoznajo v skladu s konceptom ujemanja. Da bi upoštevali to načelo ujemanja pri kapitaliziranih sredstvih, računovodje po vsem svetu uporabljajo postopek, imenovan amortizacija.

Odhodki za amortizacijo so del celotnega kapitaliziranega sredstva, ki se pripozna v izkazu poslovnega izida od leta, ko je bilo kupljeno, in do konca dobe koristnosti sredstva. Nato gre za skupni znesek sredstva, ki je bil amortiziran od datuma nakupa do datuma poročanja. Znesek nakopičene amortizacije sredstva se povečuje v življenjski dobi sredstva, saj se amortizacijski stroški še naprej bremenijo sredstvo, kar sčasoma zmanjša knjigovodsko vrednost sredstva. Kot tak lahko računovodji pomaga tudi pri ugotavljanju, koliko življenjske dobe ostane za sredstvo.