Kaj je pospešena amortizacija?

Pospešena amortizacija se nanaša na tiste metode, pri katerih se nabavna vrednost amortizira hitreje kot enakomerna metoda, zato vodi do večjih amortizacijskih stroškov v prejšnjih letih kot v kasnejšem obdobju dobe koristnosti sredstva. Glavni namen uporabe te metode je prepričanje, da so sredstva v prvih letih bolj produktivna kot kasneje. Metoda padajočega ravnovesja in metoda števke let sta dve tako priljubljeni metodi.

Vrste metode pospešene amortizacije

Najpogosteje uporabljeni metodi amortizacije stanja padajoče bilance in amortizacijske metode vsote števila let. Podrobno se pogovorimo o vsakem od njih -

# 1 - Amortizacijska metoda zmanjševanja stanja

Po tej padajoči bilančni metodi se za knjigovodsko vrednost sredstva vsako leto uporabi stalna stopnja amortizacije, kar povzroči pospešeno amortizacijo (višje vrednosti amortizacije v zgodnjih letih življenjske dobe sredstva). Najpogosteje se uporablja stopnja amortizacije, ki je dvakrat enakomernejše metode, znane kot metoda dvojne padajoče amortizacije.

Osnovna formula za izračun amortizacije po metodi dvojnega upada je

Primer metode padajočega ravnovesja

Sredstvo v vrednosti 10.000 USD ima 5 let življenjske dobe, njegova vrednost reševanja pa je po 5 letih 0.

Torej, po metodi enakomerne amortizacije:

- Amortizacija na vsako leto = (knjigovodska vrednost sredstva - rešena vrednost) / življenjska doba sredstva

- Odhod vsako leto = (10000-0) / 5 = 2000 USD na leto ali 20% na leto;

Zdaj, če uporabljamo metodo pospešene amortizacije s faktorjem 2x, tj. 40% na leto

- stroški amortizacije v prvem letu = knjigovodska vrednost * stopnja odg. = 10000 * 40% = 4000 USD v 1. letu

- V 2. letu amortizacija = knjigovodska vrednost * stopnja dep = 6000 * 40% = 2400 USD v 2. letu

- Amortizacija v 3. letu = 3400 * 40% = 1360 USD v 3. letu.

- Amortizacija v 4. letu = 2040 * 40% = 816 USD

- V zadnjem letu bo v celoti amortiziran z 0 preostalo vrednostjo.

Tako opažamo, da pri metodi pospešene amortizacije sredstvo v prvih nekaj letih močno amortiziramo, v naslednjih letih pa postopoma upada.

Čeprav ta metoda pospešuje amortizacijo, ima nekatere finančne regulativne posledice, vendar daje podjetju prednosti, da jo uporabi.

# 2 - Metoda števke vsote let

Vsota letne števčne amortizacije je pospešena amortizacija, pri kateri se amortizacija izračuna po naslednji formuli

Vsota letne amortizacije = število preostalih koristnih let / vsota koristnih let * (znesek amortizacije)

Primer vsote amortizacije leta

Upoštevajmo sredstvo 10.000 USD z dobo koristnosti 5 let in brez preostale vrednosti.

Vsota dobe koristnosti = 5 + 4 + 3 + 2 + 1 = 15

Faktorji amortizacije so naslednji

- Leto 1 - 5/15

- Leto 2 - 4/15

- 3. leto - 3/15

- 4. leto - 2/15

- 5. leto - 1/15

Stroški amortizacije za vsako leto bodo

- Amortizacija v 1. letu = 10.000 USD x 5/15 = 3333,3 USD

- Amortizacija v 2. letu = 10.000 USD x 4/15 = 2666,7 USD

- Amortizacija v 3. letu = 10.000 USD x 3/15 = 2000 USD

- Amortizacija v 4. letu = 10.000 USD x 2/15 = 1333,3 USD

- Amortizacija v 5. letu = 10.000 USD x 1/15 = 666,7 USD

Ponovno ugotavljamo, da se večina stroškov amortizacije zaračuna v začetnih letih.

Kako metoda pospešene amortizacije zniža odhodke za davek?

Vzemimo primer, da dokažemo, kako uporaba metode pospešene amortizacije povzroči nižji odhodki za davke v začetnih letih. Tu bomo za davčne namene pripravili izkaz poslovnega izida.

Primer št. 1 - Izkaz davčnega dohodka po metodi enakomerne amortizacije

Tu smo domnevali, da je sredstvo vredno 1000 USD z dobo koristnosti 3 leta in se amortizira po metodi enakomerne amortizacije - 1. leto - 333 USD, 2. leto - 333 USD in 3. leto kot 334 USD.

- Upoštevamo, da so davčni odhodki za vsa tri leta 350 USD.

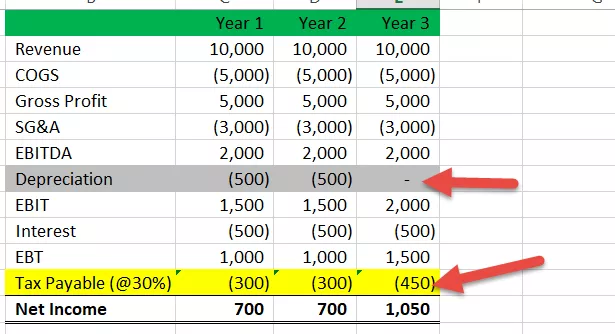

Primer 2 # Izkaz davčnega dohodka po metodi pospešene amortizacije

Predpostavimo zdaj, da za namene davčnega poročanja podjetje uporablja pospešeno metodo amortizacije. Profil amortizacije je takšen - leto 1 - 500 USD, leto 2 - 500 USD in leto 3 - 0 USD.

- Upoštevamo, da mora biti davek za 1. leto 300 USD, 2. Leto 300 USD, 3. Leto pa 450 USD.

Tu opažamo, da je plačilo davka v začetnih letih nižje, če namesto linearne metode uporabimo metodo pospešene amortizacije, zaradi česar bomo imeli v prvih letih višji neto dohodek in več gotovine.

Oglejte si tudi, kaj je odložena davčna obveznost?

Prednosti

# 1 - Zmanjšanje odbitkov za zagon podjetja:

Ta metoda omogoča poročanje o večjih odhodkih v začetnih letih, saj se stroški amortizacije zaračunavajo višje v začetnih letih, če se ta metoda uporablja pri računovodstvu, kar vodi do večjih odhodkov in ki bodo zmanjšali čisti dohodek na papirju (na papirju, ker je amortizacija negotovinski stroški, sredstva dejansko ne odtekajo iz organizacije). Tako morajo ta podjetja v začetnih letih plačevati nižje davke in ta sklad lahko uporabijo pri svojih osnovnih poslovnih dejavnostih.

# 2 - Višji vnaprejšnji odbitek

Druga velika prednost metode pospešene amortizacije je ta, da bo organizacijam omogočila višje odbitke v začetnih letih, to pa bo prihranilo davek v tekočem letu, ki bo neposredno pomagal, ko bo vaše podjetje novo, in imate kratkoročne težave z denarnim tokom.

# 3 - Mehanizem odloga davkov

Največji in eden od razlogov, zakaj podjetja uporabljajo računovodske metode pospešene amortizacije, je odlog davka, tj. Če uporabljate to metodo, boste lahko del davka odložili v prihodnja leta, saj bo ustvaril določbo o obveznost za odloženi davek (DTL) v poslovnih knjigah in lahko ta organizacija to izkoristi kot prednost pri odlogu davka in plačilu pozneje, ko pričakujejo, da bodo prihodnja leta zanje bolj donosna, in da lahko čas zlahka plačajo in prinesejo to DTL na 0.

Slabosti

# 1 - Preferencialna obravnava

Ta metoda podjetju omogoča, da hitreje / hitreje odšteje svoje stroške kot dejansko izrabljeno sredstvo, kar bo privedlo do pristranskosti pri odločanju, na primer kdaj vlagati in koliko vlagati.

# 2 - Odbitek v prihodnosti bo problem za rastoče podjetje

Pospešena metoda omogoča višje odbitke le v zgodnjih letih, vendar dejansko ne ustvarja velikih odbitkov za davek, in ta odlog lahko predstavlja velik problem za rastoče podjetje, saj bodo sčasoma njihovi dohodki naraščali in bodo padali v višji davčni razred in bodo imeli plačati višji znesek.

# 3 - Ponovno zajeto tveganje opustitve

Po tej metodi lahko sredstvo prodate, ko je na papirjih prikazana celotna amortizacija. Toda v resnici ima sredstvo še vedno dobo koristnosti, saj ni popolnoma dotrajano. Še vedno ima ekonomsko vrednost.

V takšnih scenarijih bo oddelek za dohodnino odtegljaje vrnil nazaj, saj ni šlo za popolnoma amortizirano sredstvo, zato bo to postalo scenarij za ustvarjanje izgub.