Kaj je spremenjeno trajanje?

Modified Duration vlagatelju pove, koliko se bo spremenila cena obveznice glede na spremembo donosa. Ker je svet obveznic bolj zapleten kot delniški, je za vlagatelja pomembno vedeti, kako dolgo je obveznica spremenjena. Če želite preprosto izračunati spremenjeno trajanje obveznice, mora vlagatelj izračunati še eno stvar, in sicer trajanje Macauleyja. Za izračun trajanja Macauleyja mora vlagatelj ugotoviti, kakšen je čas denarnega toka

Formula spremenjenega trajanja

Formula za spremenjeno trajanje je torej preprosto.

Spremenjeno trajanje = trajanje Maculay / (1 + YTM / n)

Kje,

- Macauley Duration = Trajanje izračuna tehtani povprečni čas, preden bi obveznica prejela denarne tokove obveznice. Najprej je treba izračunati spremenjeno trajanje. Vlagatelj mora izračunati trajanje obveznice v Macauleyju.

- YTM = Donos do zapadlosti je preprosto skupni donos, ki bi ga vlagatelj zaslužil v obveznici, ko se obveznica drži do zapadlosti

- N = število kuponskih obdobij na leto

Izračun spremenjenega trajanja s primeri

Primer # 1

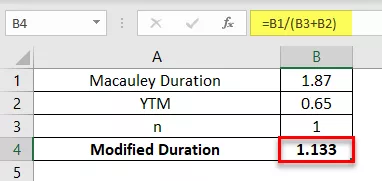

Dvoletno letno plačilo obveznice v višini 5000 USD ima Macaulayjevo obdobje 1,87 leta. YTM obveznice je 6,5%. Izračunajte spremenjeno trajanje vezi.

2. primer

Dvoletno letno plačilo obveznice v višini 2.000 USD ima Macaulayjevo obdobje 2 leti. YTM obveznice je 5%. Izračunajte spremenjeno trajanje vezi.

3. primer

4-letno letno plačilo obveznice v višini 12.000 USD ima Macaulayjevo trajanje 5,87 leta. YTM obveznice je 4,5%. Izračunajte spremenjeno trajanje vezi.

Primer # 4

Petletno letno izplačilo obveznice v višini 11.000 ameriških dolarjev traja 1,5 leta po Macaulayu. YTM obveznice je 7%. Izračunajte spremenjeno trajanje vezi.

Prednosti

- Glavna prednost je, da mora vlagatelj poznati trajanje obveznice, saj je nestanovitnost cen obveznic neposredno povezana s cenami obveznic. Večje kot je trajanje obveznice, večja je nestanovitnost cen

- Trajanje katerega koli naložbenega instrumenta lahko pomaga pri upravljanju boljših naložbenih potreb v prihodnosti, saj lahko vlagatelj učinkovito načrtuje prihodnji potek svoje naložbe v trajanju

- To je tudi merilo tveganja obveznice do spremembe in donosa v ceni obveznice

- Povprečno trajanje sklada je pomembno tudi zato, ker vam pove, kako občutljiv bo sklad na spremembe tržnih obrestnih mer

Slabosti

- Izračun spremenjenega trajanja je zaradi izračuna Macaulayevega trajanja zapleten, nato pa uporabnik ali vlagatelj potrebuje tudi vložke donosa in trajanje izračuna spremenjenega trajanja

- Dobivanje natančnih vhodnih podatkov in prevladujočih na trgu je težko doseči, saj se nihanja cen in tržne cene spreminjajo vsako minuto, zaradi česar je izračun napačen in zastarel

- Trajanje tudi ni popolno merilo tveganja, ki ga vsebuje cena obveznice in trajanje obveznice. Vlagatelj se ne more samo zanašati na meritev trajanja, da bi izdeloval natančne meritve tveganja

- Trajanje Macaulayja izračuna tehtano povprečno trajanje obveznice, kar ni vedno dobro merilo tveganja v obveznici

Zaključek

Modified and Macaulay, čeprav imajo omejitve, je res zelo koristen koncept, zlasti za menedžerje portfeljev za merjenje nestanovitnosti obveznice in z njo povezanega tveganja, zato lahko služi kot zelo koristno orodje, ko upravitelj gradi portfelj obveznic. in obvladovanje tveganj, povezanih z njim.