Kaj je zadržani dobiček v bilanci stanja?

Zadržani dobiček je opredeljen kot kumulativni dobiček, ki ga je družba zaslužila do datuma po prilagoditvi za razdelitev dividende ali drugih delitev vlagateljem družbe, in je prikazan kot del lastniškega kapitala v pasivni bilanci list podjetja.

Zadržani dobiček je del čistega dobička ali čistega dobička, ki ga družba zadrži po izplačilu dividende delničarjem. Znan je tudi kot „zadržani presežek“ ali „nabrani dobiček“.

Podjetje obdrži del čistega dobička, ustvarjenega v poslovnem letu, za financiranje prihodnjih projektov, naložbe v nova podjetja, prevzem ali prevzem drugih podjetij ali odplačilo dolga.

Komponente zadržanega dobička

Zadržani dobiček lahko izračunamo s pomočjo spodaj -

Začetek RE + Čisti dohodek (dobiček ali izguba) - Dividende = Konec RE

Poglejmo si komponente zgornje formule za izračun RE ena za drugo:

Začetek RE

- Začetek RE je vsak nabrani presežek na začetku poslovnega leta.

- Znesek bo dodan ali odštet od začetka RE za izračun končnega RE, ki bo poročan ob koncu proračunskega leta.

- Ta znesek je odvisen od dobička ali izgube, ki jo je ustvarila družba, in morebitnih presežkov, danih delničarjem v obliki dividende.

Čisti prihodki

- Čisti dohodek je skupni dobiček družbe v poslovnem letu, ki se izračuna tako, da se od prihodka odštejejo stroški, kot so materialni stroški, splošni in administrativni stroški, plače zaposlenih, amortizacija, obresti, ki jih je treba plačati na dolg, in davki zaslužila družba.

- Če so prihodki večji od vseh odhodkov, družba ustvari čisti dobiček ali pa družba v tem letu ustvari čisto izgubo. Čisti dohodek se imenuje tudi spodnja vrstica podjetja in se pojavi v izkazu poslovnega izida podjetja.

Dividenda

- Dividenda je del dobička, ki ga družba razdeli delničarjem kot nagrado za njihovo naložbo v družbo.

- Dividenda je lahko v obliki gotovinskih izplačil ali izplačil delnic, imenovanih tudi bonusna izdaja. V primeru, da družba izda bonusne delnice, poveča znesek navadnih delnic in vplačani znesek kapitala v bilanci stanja.

- Bolj dividenda, ki jo družba izplača, manj je zadržani dobiček v bilanci stanja.

Razpravlja se o tem, koliko naj družba zadrži in preostanek plača delničarjem in kaj je bolje - RE ali dividende? - Na to se bomo vrnili kasneje v tem članku.

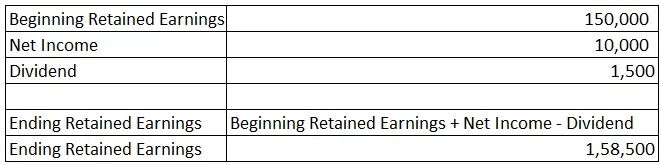

Primer zadržanega dobička

Recimo, da je začetni RE družbe 150.000 USD, da je družba zaslužila 10.000 USD (čisti dohodek), upravni odbor pa se odloči izplačati 1.500 USD v obliki dividende.

Zdaj bo izračun RE ob koncu proračunskega leta:

Primer Colgate

RE je del lastniškega kapitala v bilanci stanja. Kot je razvidno spodaj, se v konsolidirani bilanci stanja Colgate poroča o RE pod lastniškim kapitalom.

Ugotavljamo, da znaša 19,222 milijona ameriških dolarjev in 18,861 milijona dolarjev za leti 2016 in 2015.

Poskusimo najti zadržani dobiček v bilanci stanja Colgate za leto 2016 na podlagi podatkov iz leta 2015.

Začetek RE (2015) = 18.861 milijonov USD

Čisti dohodek podjetja Colgate v letu 2016 znaša 2.441 milijonov USD (kot je navedeno spodaj)

Izplačane dividende znašajo 1380 milijonov USD.

Konča se RE = 18.861 + 2441 - 1380 = 19.922 milijonov USD

Tu je RE pozitiven, kar pomeni, da je družba v preteklih letih ustvarila več dobička kot izgub in jih kopičila. Če pa ima družba več izgub kot dobičkov, je RE negativna za taka podjetja in tako negativno stanje se imenuje nabrani primanjkljaj.

Zadržani dobiček ali dividende - kaj je boljše?

Kot smo že izvedeli od zgoraj, so RE in dividende del iste muce, ki si jo je zaslužilo podjetje. Če gre eden gor, drugi gre dol. Torej, RE ali dividende, kaj je boljše za vlagatelje in delničarje? Ali bi moralo podjetje obdržati večji kolač zaslužka in izplačati majhno dividendo ali obratno?

Na splošno vlagatelji menijo, da družba, ki ne izplačuje dividende ali ne povečuje dividend iz leta v leto, operativno ne deluje dobro, vendar to morda ne drži.

Družba morda zadržuje svoj zaslužek za naložbe v druge projekte ali širi svoje poslovanje, da bi lahko rasla po višji stopnji in zaslužila boljše donose kot dividenda, izplačana vlagateljem. To pa bo povišalo ceno delnice družbe v korist delničarjev.

Vendar ta primer morda ne drži vedno za primere, kot so:

- Vodstvo iz RE ne more ustvariti dobrih donosov.

- Vodstvo se je pri novih projektih slabo odločilo in izgubilo velik del tega.

- Denarja se kopiči v knjigah in poslovodstvo ga ni moglo dobro izkoristiti.

- Poslovodstvo uporablja metode računovodstva za goljufije za prikaz višjih zaslužkov.

Naraščajoče podjetje se bo izognilo izplačilu dividend, saj mora sredstva uporabiti za širitev poslovanja. Zrelo podjetje pa bi imelo večji odliv izplačil dividend.

Tako je treba vzpostaviti ravnovesje med zadrževanjem dobička in dividendami za vlagatelje, da bodo vlagatelji za svojo naložbo ustrezno nagrajeni, družba pa bo imela zadostna sredstva za svoje potrebe.

Ali je zadržani dobiček dober ukrep za razlikovanje med zaslužkom?

Znesek zadržanega dobička v bilanci stanja morda ni najboljše merilo za primerjavo dveh podjetij. Med primerjavo dveh podjetij na podlagi zneska RE mora analitik oceniti na podlagi naslednjih parametrov:

- Starost podjetja : Podjetje z več časa v poslu bo imelo višji RE.

- Politika dividend : Družba, ki izplačuje visoke in pogoste dividende, bo imela manj RE.

- Dobičkonosnost : Podjetje z visoko dobičkonosno maržo ima lahko višji RE glede na zgornja dva dejavnika.

Zaključek

Zdaj imamo pošteno predstavo o zadržanem dobičku in videli smo tudi izračun RE. Vodstvo družbe se trudi, da bi obdržalo dober znesek dobička, da bi zadostilo kapitalskim potrebam družbe in nagradilo vlagatelje za naložbe.

Video o zadržanem zaslužku

Priporočeni članki -

To je vodnik po tem, kaj je zadržani dobiček v bilanci stanja in njegov pomen? Tu razpravljamo o primerih zadržanega dobička skupaj z razlago. Spodaj si lahko ogledate tudi te članke o osnovnem računovodstvu -

- Izračunajte zadržani dobiček

- Analiza bilance stanja

- Ocene zaslužka

- Poslovni dobiček