Kaj so upravni stroški?

Administrativni režijski stroški so tisti stroški poslovanja, ki niso neposredno povezani s proizvodnjo in distribucijo blaga in storitev, ampak so stroški, ki so posredne narave, kot so stroški, nastali pri oblikovanju politike, stroški zaposlenih, pravne in revizijske provizije, telefon in stroški električne energije itd.

Pojasnilo

Administrativni režijski stroški so večinoma povezani s pisarniškimi stroški podjetja. Ti odhodki niso proizvodni režijski stroški, saj niso neposredno povezani s proizvodnjo blaga in storitev. Upravni stroški so stroški vodenja poslov, oblikovanja usmeritev in drugi stroški, ki niso povezani s proizvodnjo ter raziskavami in razvojem podjetja.

Primer

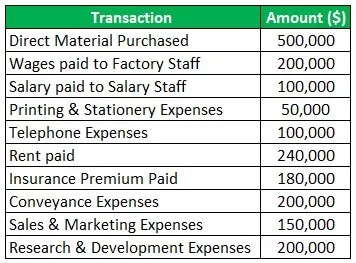

Vzemimo za primer podjetje z imenom Oblačila, ki se ukvarja s proizvodnjo oblačil. Stroški, ki jih je imela družba v proračunskem letu 2019–20, so naslednji:

Rešitev:

Izračun upravnih stroškov:

Skupni upravni stroški torej znašajo 870.000 USD. Neposredni kupljeni material in plača, izplačana tovarniškemu osebju, sta neposredno povezana s proizvodnjo, zato ni vključena v upravne stroške, saj gre za režijske stroške. Poleg tega so stroški prodaje in trženja del stroškov prodaje in distribucije, stroški raziskav in razvoja pa so del stroškov raziskav in razvoja, zato tudi niso vključeni.

Kaj vključujejo administrativni režijski stroški?

Upravni režijski stroški vključujejo vse stroške, ki niso povezani s posebno poslovno funkcijo. Ti stroški so potrebni za poslovanje podjetja. Upravni stroški vključujejo plače za pisarniško osebje, revizijske in pravne stroške, svetovanje, najemnino, plačane zavarovalne premije, komunalne stroške, stopnje in davke, naročnine, stroške prevoza in prevoza, bančne stroške, stroške popravil in vzdrževanja, tiskanje in pisarniški stroški itd.

Ukrepi za nadzor upravnih stroškov

Različni ukrepi za nadzor so naslednji:

- Priprava proračuna: Ločeni proračuni za dodelitev upravnih stroškov morajo biti pripravljeni tako kot proračun za proizvodnjo in prodajo. S pripravo proračuna se določi najvišja meja stroškov za administrativne režijske stroške za nadzor višine izdatkov za administrativna dela.

- Znižanje potnih stroškov: podjetje bi moralo skušati zmanjšati potne stroške in stroške prevoza, tako da opravi možno količino dela z video klici, telefonskimi klici in e-pošto. Obiske je treba poskušati opraviti s poceni prevoznimi sredstvi.

- Uporaba paketov: Če se potovalna dela opravljajo redno, je treba izkoristiti nagrade letalskih družb za nakupe v razsutem stanju, za zmanjšanje potnih stroškov pa je treba izključiti tudi vse druge ugodnosti potovanja, ki jih dajejo agencije.

- Omejite stroške za zabavo: osebni sestanek, ki mu sledi draga večerja, lahko preklopite na virtualna srečanja, kar bi lahko pomagalo zmanjšati stroške upravnih stroškov. Omejiti je treba celo bivanje zaposlenega in nepotrebne pisarniške dogodke, da se lahko zmanjšajo skupni stroški organizacije.

- Nadzorovanje osebja: lastniki podjetja morajo nadzorovati stroške osebja in celo poskrbeti, da zaposleni v organizaciji ne zlorabljajo denarne omejitve, ki jim je dana za vsakodnevne poslovne izdatke.

- Odpravite stroške papirja: V tej tehnološki dobi je treba datoteke in dokumente hraniti v elektronski obliki v računalniških sistemih. Priprava in shranjevanje dokumentov v računalniškem sistemu zmanjša stroške papirja in celo prihrani se čas, če se dokumenti vodijo v elektronski obliki.

- Decentralizacija poslovnih funkcij: Organizacije, ki delujejo v velikem obsegu, imajo centralizirano upravljanje z visokimi upravnimi stroški. Zato lahko prenos dela hčerinskim družbam pomaga pri zniževanju upravnih stroškov.

Računovodsko zdravljenje

Upravne stroške podjetja lahko obračunamo po naslednjih metodah:

- Prva metoda je knjiženje stroškov kot odhodek v izkazu poslovnega izida podjetja s predpostavko, da vsi stroški niso neposredno povezani s proizvodnjo, proizvodnjo in prodajo blaga in storitev.

- Druga metoda računovodske obravnave temelji na predpostavki, da ima podjetje dve glavni dejavnosti, tj. Proizvodno in prodajno-distribucijsko dejavnost. Tako se po tej predpostavki upravni režijski stroški porazdelijo med ti dve glavni dejavnosti.

- Zdaj je pri tej tretji metodi obračunavanja administrativnih stroškov ta strošek ločeno vključen v stroške dela za merjenje proizvodnih stroškov, ker lastnik meni, da so upravni stroški tako pomembni kot proizvodni stroški ter stroški prodaje in distribucije.

Slabosti

- Upravni režijski stroški vključujejo upravne stroške, kot so plača osebja, najemnina itd. Ti stroški so fiksni stroški, ki jih je treba plačati ne glede na to, ali je v poslu dobiček ali ne. Na primer, če je podjetje zaradi nekaterih neizogibnih okoliščin za določen mesec ustavljeno, je treba plačati tudi najemnino tovarne.

- Poleg tega imajo ti upravni stroški, ki so v naravi fiksni, omejeno možnost zmanjšanja. Podjetja s centraliziranim upravljanjem imajo na splošno visoke upravne režijske stroške.

Zaključek

Administrativni splošni stroški so splošni stroški, ki niso neposredno povezani s proizvodnjo in prodajo blaga in storitev. Ti režijski stroški so posredni stroški, kot so najemnina, zavarovanje, plača, plačana pisarniškemu osebju, stroški tiskanja in pisarniškega materiala, svetovanje in pravni stroški, revizijski stroški itd. Ti stroški so povezani z glavno poslovno dejavnostjo in so pomembni tudi za vodenje poslov podjetje.