Ključna razlika med kapitalizacijo in odhodkom je v tem, da je kapitalizacija metoda pripoznavanja nastalih stroškov kot izdatka, ki je kapitalske narave, ali pripoznavanje takšnih odhodkov kot sredstva podjetja, medtem ko se odhodki nanašajo na knjiženje stroškov kot odhodek v izkaz poslovnega izida podjetja, ki se odšteje od celotnega prihodka med izračunom dobička podjetja.

Kapitalizacija v primerjavi s stroški - Kapitalizacija je opredeljena kot beleženje stroškov, kot je sredstvo, kljub stroškom. Takšna obravnava se opravi, medtem ko se stroški, za katere se domneva, da niso bili v celoti plačani v obstoječem obdobju, namesto tega podaljšajo. Če odstranite bistveno postavko iz izkaza poslovnega izida podjetja, medtem ko jo zaporedno vključite v bilanco stanja podjetja, da bi amortizacijo prikazali kot ključno obremenitev v nasprotju z dobičkom, lahko to bistveno poveča dobiček.

Upoštevajoč telekomunikacijskega velikana WorldCom, katerega večji del stroškov so sestavljali operativni odhodki, imenovani linijski stroški. Takšni stroški so bili nadomestilo domorodnim telefonskim podjetjem za uporabo njihovih telefonskih linij. Na splošno so se linijski odhodki obravnavali normalno, kot običajni poslovni odhodki. Vendar se je domnevalo, da so del teh odhodkov resnične naložbe na neodkrite trge in naj se ne bi povrnili v prihodnjih letih. To logiko je uporabil finančni direktor podjetja Scott Sullivan, ki je v drugi polovici devetdesetih let začel "kapitalizirati" stroške podjetja. Zato so bili ti izdatki odstranjeni iz izkaza poslovnega izida podjetja, s čimer so se dobički povečali za nekaj milijard dolarjev. Čez Wall Street,zdelo se je, da je WorldCom nenadoma začel prinašati dobiček tudi v recesiji, ki so jo strokovnjaki iz industrije preskočili do večjega propada, ki smo mu bili priča kasneje.

Worldcom je julija 2002 razglasil stečaj.

V tem članku razpravljamo o kapitalizaciji in odhodku ter o tem, zakaj je za finančnega analitika ključnega pomena -

- Razlike med Capexom in Opexom

- Kapitalizacija vs poraba?

- Primer uporabe velikih začetnic

- Uporaba velikih začetnic v primerjavi z izračunom - ključne razlike (povzetek)

- Primer uporabe velikih začetnic v primerjavi s stroški

- Kapitalizacija vs odhodki - vpliv na računovodske izkaze

- Utemeljitev porabe ali uporabe velikih začetnic

- Kapitalizacija neopredmetenih sredstev

- Omejitve uporabe velikih začetnic in stroškov

- Zaključek

Uporaba velikih začetnic v primerjavi s stroški

Kapitalizacija je evidentiranje odhodka sredstva. To se naredi, kadar se verjame, da bodo koristi takšnih stroškov daljše obdobje. Na primer, pisarniško blago naj bi se hitro porabilo. Tako se obravnava, da se hkrati porabijo. Vozilo je evidentirano kot nepremičnina in se zaradi amortizacije pričakuje, da se bo v daljšem časovnem obdobju porabilo, saj naj bi se vozilo porabilo v daljšem časovnem obdobju v primerjavi s pisarniškim materialom.

Odhodki se imenujejo predpostavka kakršnih koli izdatkov, kot so poslovni odhodki, namesto kot kapitalska naložba. Glede na obdavčitev se odhodek zmanjša od dohodka neposredno. Medtem ko se sredstvo amortizira ali katero koli podjetje izvede vrsto zmanjšanj v življenjski dobi sredstva.

Primer uporabe velikih začetnic

Recimo, da podjetje kupi avto v vrednosti 50.000 ameriških dolarjev leta 2017. Zdaj, ko je podjetje plačalo te stroške, ali bi morali te stroške (50.000 ameriških dolarjev) vzeti v izkazu poslovnega izida za leto 2017 ali bi te stroške zabeležili kot nekaj drugega? Razumeli ste!

Predpostavimo, da ima življenjska doba avtomobila 10 let. To pomeni, da lahko podjetje koristi ta avto do 10. leta. Zato ne bi bilo pametno, da se vsi odhodki hkrati evidentirajo v izkazu poslovnega izida. Ta strošek bi morali izkoristiti v višini 50.000 ameriških dolarjev in ga vsako leto zmanjšati za znesek vrednosti.

Izvedena vrednost vsako leto = 50.000 USD / 10 = 5.000 USD

Zato zabeležimo odhodke v višini 50.000 USD v sredstvu v začetku leta 2017. Med letom uporabimo vrednost v vrednosti 5000 USD, torej sredstva ob koncu leta = 50.000 USD - 5000 USD = 45.000 USD.

Zgoraj omenjeni odhodek skozi računovodstvo se imenuje amortizacija.

Uporaba velikih začetnic v primerjavi z izračunom - ključne razlike (povzetek)

Glavni predlog za izbiro med odhodki in kapitalizacijo je poročanje o dobičku vsako obdobje. Če se nekdo odloči za dokapitalizacijo katerega koli sredstva v primerjavi z odhodki, to vodi do večjega dobička, hkrati pa zaporedoma do večjih davkov in večje poslovne vrednosti. Če pa izberemo odhodke za katero koli sredstvo namesto njegove kapitalizacije, bi dobili ravno nasprotne rezultate.

| Uporaba velikih začetnic | Stroški |

| Nabavna vrednost, prikazana kot sredstvo v bilanci stanja | Stroški, prikazani kot poslovni odhodki v izkazu poslovnega izida |

| Medtem ko stroški kapitalizirajo in jih kasneje amortizirajo, se stroški porazdelijo v daljšem časovnem obdobju | V običajnih pogojih nastanejo celotni stroški med nakupom |

| Za kapitalizacijo sredstev mora imeti dragoceno življenjsko dobo, ki zajema več kot obstoječe leto. Ta sredstva morajo biti sposobna voditi celotno poslovanje. Kakršen koli zalog, ki se prodaja strankam, ne more postati kapitalsko sredstvo. Osnovna sredstva se na splošno štejejo za opremo ali vrsto neopredmetenih sredstev, kot so patenti ali avtorske pravice. Običajno bi bilo treba osnovna sredstva amortizirati v primerjavi z amortizacijo. | Med odprtjem ali nakupom podjetja IRS omogoča plačilo stroškov poslovanja ali stroškov nabave. Izdatki za uporabo patenta, avtorskih pravic, blagovne znamke ali primerljive racionalne lastnine se lahko amortizirajo. Lahko se povrne dobro ime, za katerega se običajno pričakuje, da bo realizirano med prodajo zaradi stalne uporabe ugleda ali imena katerega koli izdelka ali podjetja, ki ga nameravate pridobiti. Na splošno IRS omogoča povrnitev geoloških izdatkov, ki so namenjeni razvoju ali iskanju naftnih vrtin po vsej ZDA. Lahko bi celo povrnili njihove raziskovalne stroške. |

| Splošno pravilo: Vsa naročila, ki presegajo določen dolarski obseg, se štejejo za kapitalske izdatke ali kapitalizacijo | Splošno pravilo: Nakup, nižji od dodeljenega dolarskega obsega, se obravnava kot poslovni odhodek |

| Glede na računovodstvo se pri kapitalizaciji sredstva predpostavlja, da ima sredstvo še vedno ekonomsko vrednost in naj bi koristilo prihodnjim obdobjem in je zato omenjeno v bilanci stanja. | Odhodek sestavljajo osnovni ekonomski stroški, ki nastanejo pri poslovanju z vsakodnevnimi operacijami za zaslužek. Vsako podjetje lahko odpiše vse davčno priznane odhodke na svoje posebne napovedi za dohodnino, da zmanjša obdavčljivi dohodek, torej davčno obveznost. Najpogostejši poslovni odhodki zajemajo plačila dobaviteljev, plače zaposlenim, najem tovarne in amortizacijo opreme. |

Oglejte si tudi - Najem kapitala v primerjavi z operativnim najemom

Primer uporabe velikih začetnic v primerjavi s stroški

V letu 2016 je družba odkrila, da bi bilo treba kapitalizirati 2250 ameriških dolarjev operativnih stroškov, kar bi povečalo tudi stroške amortizacije za 300 ameriških dolarjev

Izračunaj prilagojena celotna sredstva in kapital

Za izračun prilagojenega skupnega premoženja moramo narediti naslednje spremembe -

- Ker so stroški kapitalizirani, bi jih morali dodati k skupnim sredstvom (2.250 USD)

- Dodatno amortizacijo zaradi teh usredstvenih odhodkov je treba odšteti od celotne osnove sredstev (300 USD)

- Skupni prilagojeni lastniški kapital = 15.300 USD + 2250 - 300 = 17.250 USD

Izračunajte prilagojeni dohodek

Tudi tu sta dve prilagoditvi.

- Operativni odhodki v višini 2250 USD bi morali biti dodani zaslužkom pred obdavčitvijo.

- Dodatne stroške amortizacije v višini 300 USD je treba zmanjšati.

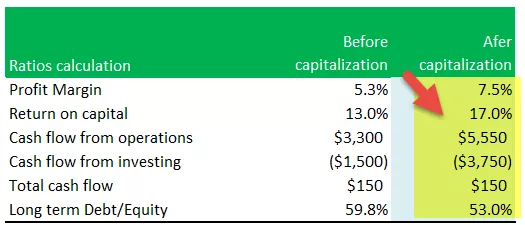

Izračunaj razmerja - Uporaba velikih začetnic v primerjavi s povečanjem

Stopnja dobička

- Prilagojena stopnja dobička = Prilagojeni čisti dohodek / prodaja

- Prilagojena stopnja dobička = 4.515 USD / 60.000 USD = 7,5%

- Prilagojena stopnja dobička se poveča zaradi povečanja čistega dohodka

Donosnost kapitala

- Prilagojena donosnost kapitala = (prilagojeni čisti dohodek + odhodki za obresti) / povprečno premoženje

- Prilagojena donosnost kapitala = (4.515 USD + 750 USD) / (29.100 + 32.850) / 2 = 17%

- V tej formuli števec poveča povečanje prilagojenega neto dohodka; vendar se imenovalec poveča zaradi povečanja prilagojenega sredstva 2016.

- Ugotavljamo, da je učinek povečanja števca večji od vpliva imenovalca, s čimer se to razmerje poveča s 13% na 17%

Denarni tok iz poslovanja

- Prilagojeni denarni tok iz poslovanja = denarni tok iz poslovanja (pred prilagoditvijo) + nepravilno odšteti poslovni odhodki.

- Prilagojeni denarni tok iz poslovanja = 3.300 USD + 2250 = 5.550 USD

Denarni tok pri vlaganju

- Prilagojeni denarni tok iz naložb = Denarni tok iz naložb (pred prilagoditvijo) - usredstveni stroški

- Prilagojeni denarni tok iz poslovanja = - 1.500 - 2250 USD = - 3.750 USD

Skupni denarni tokovi

- Če prezremo vpliv davka zaradi sprememb čistega dohodka, ostane skupni denarni tok enak in znaša 150 USD

Dolgoročni dolg / kapital

- Prilagojeni dolgoročni dolg lastniškemu kapitalu = dolgoročni dolg / prilagojeni lastniški kapital = 9.150 USD / 17.250 $ = 53%

Povzetek prilagoditve po kapitalizaciji odhodkov

Ugotavljamo, da je večina količnikov pokazala pozitiven učinek po kapitalizaciji.

Kapitalizacija vs odhodki - vpliv na računovodske izkaze

Izbira kapitalizacije stroškov bi običajno vplivala na računovodske izkaze podjetja. Nekatera kritična področja, povezana s kapitalizacijo sredstev, skupaj z načinom spreminjanja računovodskih izkazov podjetja, vključujejo,

Učinek bilance stanja - Uporaba velikih začetnic v primerjavi s povečanjem

- Konsolidirana sredstva podjetja bi rasla s kapitalizacijo njegovih stroškov.

- Vpliv na lastniški kapital bi bil dolgoročno zanemarljiv; na začetku pa bi bil lastniški kapital večji.

| Bilanca stanja | Stroški | Kapitalizacija |

| Aktiva in odgovornost | Spodnji | Višje |

| Razmerja finančnega vzvoda (dolg / lastniški kapital, dolg / sredstvo) | Višje | Nižja zaradi višje osnove |

| Knjigovodska vrednost / delnica | Spodnji | Višje |

Učinek izkaza poslovnega izida - kapitalizacija vs odhodki

- Kapitalizacija stroškov bi normalizirala neskladnost prijavljenega dohodka podjetja, saj bi se stroški delili med izkazi.

- Z vidika donosnosti bi moralo podjetje na začetku uživati večjo donosnost.

| Izkaz poslovnega izida | Stroški | Kapitalizacija |

| Spremenljivost dohodka | Večja variabilnost | Izravnalni učinek na neto dohodek iz leta v leto |

| Ujemanje prihodkov | Manj ujemanje prihodkov in stroškov | Stroški razmejeni in se usklajujejo s prihodki |

| Dobičkonosnost (zgodnja leta) | Nižje, saj vsi stroški tečejo skozi IS | Višji, ko se stroški amortizirajo |

| Dobičkonosnost (poznejša leta) | Višji, saj so bili vsi stroški odhodki | Nižja zaradi amortizacije kapitaliziranih stroškov |

Učinek denarnega toka - Kapitalizacija vs odhodki

- Recimo, da podjetje kapitalizira svoje izdatke. Vpliv bi bil le na denarni tok iz poslovanja in denarni tok iz naložb

| Denarni tok | Stroški | Kapitalizacija |

| Denarni tok iz poslovanja | Spodnji | Višje |

| Denarni tok pri vlaganju | Višje | Spodnji |

| Skupni denarni tokovi | Enako | Enako |

Povezani članki

- Opredelitev najema kapitala

- Obračunavanje poslovnega najema

- Opredmetena osnovna sredstva

- Analiza razmerja

Utemeljitev porabe ali uporabe velikih začetnic

Medtem ko podjetja določajo, ali je treba stroške odhoditi ali kapitalizirati, podjetja pogosto uporabljajo lažjo tehniko ločevanja sredstev na dva ključna segmenta,

- Sredstva, ki prinašajo potencialne dobičke

- Sredstva, ki ne prinašajo prihodnjih dobičkov

Nekateri stroški podjetja bi prinesli samo enkratno korist za podjetje in tako spadajo v drugi segment. To so ponavadi stroški stroškov, saj po njihovem mnenju podjetje ne bi dobilo prihodnjih koristi.

Namesto tega se sredstva, ki prinašajo potencialne dobičke, pogosto kapitalizirajo, zato bi se stroški razdelili med računovodske izkaze.

Enostaven primer je lahko plačilo zavarovalne police. Podjetje lahko kupi polico s fiksnim datumom, recimo dve leti, hkrati pa plača celotne stroške. Ker bi zavarovanje podjetju pomagalo tudi v bližnji prihodnosti, lahko izkoristi izdatke.

Kapitalizacija neopredmetenih sredstev

Organizacije lahko celo naletijo na neopredmetena sredstva, ki so nedenarne lastnosti in nimajo nobene fizične snovi; vseeno pa podjetju prinašajo koristi. Nekateri primeri neopredmetenih sredstev vključujejo avtorske pravice, patente ali izdatke za raziskave in razvoj.

Patenti

- Notranje razviti patenti niso prikazani v bilanci stanja

- SFAS 2 zahteva, da se vsi stroški, ki nastanejo z razvojem patentov, izkažejo kot nastali

- Patenti, pridobljeni v medsebojnih transakcijah, bodo prikazani v bilanci stanja po ceni, ki je bila plačana za nakup

- Patenti se amortizirajo z uporabo zakonske dobe ali dobe koristnosti, kar koli je krajše

Dobra volja

- Dobro ime je mogoče evidentirati le, če podjetje kupi drugo podjetje

- Dolgoročna transakcija je dokaz vrednosti dobrega imena

- Po SFAS 142 dobro ime ni več amortizirano, ampak je preizkušeno zaradi oslabitve

- Če je dobro ime oslabljeno, se odpiše in izguba prenese v izkaz poslovnega izida v tekočem obdobju

- Menedžerji imajo lahko spodbude, da zapišejo veliko dobrega imena ali pa sploh ne zapišejo dobrega imena

Oglasi

- Oglaševanje je odhodki za obveščanje potencialnih strank o izdelku ali storitvah podjetja.

- Prednosti uspešnega oglaševanja se lahko razširijo na več obdobij v prihodnosti. Kakršne koli take ugodnosti pa je zelo težko izmeriti

- GAAP zahteva takojšnje kritje večine stroškov oglaševanja

- Bolj konzervativno kot uporaba velikih začetnic!

Računovodstvo za raziskave in razvoj

- Prihodnje koristi od izdatkov za raziskave in razvoj so na začetku projekta zelo negotove

- SFAS 2 zahteva tako rekoč vse izdatke za raziskave in razvoj, da nastanejo

- Načelo konzervativnosti se uporablja v primeru raziskav in razvoja

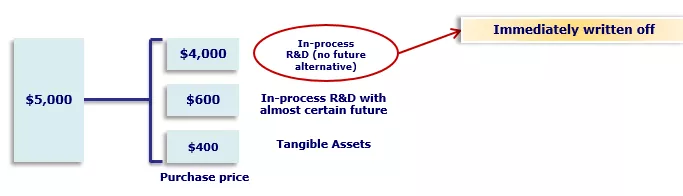

- Ko pa eno podjetje kupi drugo, mora biti skupna nabavna cena razdeljena med posamezna pridobljena sredstva

- SFAS 2 zahteva, da se del nakupne cene dodeli za tekoče raziskave in razvoj ter se takoj odpiše

- Menedžerji močno spodbujajo, da velik del kupnine dodelijo kupljenim tekočim raziskavam in razvoju

Obračunavanje stroškov razvoja programske opreme

- Bolj liberalno pri računovodenju notranjih stroškov za razvoj programske opreme

- Stroški razvoja programske opreme so velik strošek za številna majhna podjetja, ki se razvijajo, in to je njihova glavna prednost.

- Zaradi oblikovanja SFAS 86 je bil FASB bolj liberalen

Omejitve uporabe velikih začetnic in stroškov

Uporaba velikih začetnic

- Kot pravilo palca za vsako kapitalizacijo sredstev je, če ima to sredstvo dolgoročni dobiček ali rast vrednosti podjetja, obstajajo nekatere pomanjkljivosti tega zakona. Na primer, stroškov raziskav in razvoja ni mogoče kapitalizirati, čeprav takšna sredstva podjetju strogo prinašajo dolgoročne koristi.

- Eden ključnih razlogov, zakaj večina držav zanika kapitalizacijo izdatkov za raziskave in razvoj, je premagovanje dvoma o dobičkih. Oceniti, ali bi bil potencialni dobiček od naložbe problematičen, zato je takšne stroške preprostejše.

- Vendar lahko lokalni računovodje v različnih državah uporabljajo različne načine za analizo stroškov raziskav in razvoja.

- Poleg tega lahko kapitalizacija sredstva pretirava z vrednostmi sredstev, kot je prikazano v bilanci stanja podjetja, kar lahko do neke mere vpliva na računovodske izkaze podjetja.

- Nazadnje je ključnega pomena, da se spomnimo, da stroškov zalog ni mogoče kapitalizirati. Tudi po tem, ko je nekdo pripravljen dolgoročno hraniti ta inventar in ga namerava prodati v prihodnjem poslovnem ciklu, vendar stroškov ni mogoče kapitalizirati.

Stroški

- Med odprtjem podjetja obstaja nekaj kritičnih omejitev glede izdatkov. V več primerih se lahko takojšnji stroški kapitalizirajo, čeprav niso nujno v skladu s pravili kapitalizacije podjetja za začetno poslovno leto.

- Upoštevati je treba tudi, da se lahko stroški raziskav in razvoja običajno obravnavajo kot stroški, zato se lahko nekatere pravne takse, povezane z nakupom sredstva, skupaj s patentnimi pristojbinami, kapitalizirajo.

- Poleg tega je treba ostati previden, medtem ko zapravlja stroške, povezane z nadgradnjami ali popravili. Če se vrednost izdelka bistveno poveča ali se življenjska doba izdelka poveča, se stroški morda bolje kapitalizirajo.

- Nazadnje, odhodki znižujejo skupni zasluženi dohodek podjetja, zato moramo biti previdni pri zagotavljanju, da so kratkoročni skladi sposobni prilagoditi to spremembo.

Zaključek - Uporaba velikih začetnic v primerjavi s stroški

Kapitalizacija proti izdatkom naj bi bila ključni vidik oblikovanja finančne politike vsakega podjetja. Stroški lahko pomembno vplivajo na poslovne finance podjetja, ključnega pomena pa je pridobiti sposobnost izkoriščanja koristi tako od kapitalizacije kot od izdatkov.

Računovodsko upravljanje odhodkov se lahko izkaže za kritično razliko med donosnim izkazom poslovnega izida in tistim, ki prikazuje izgubo. Izbirati med temi možnostmi bi lahko bilo zahtevno. Kapitalizacija proti izdatkom pa lahko na splošno podjetju ponudi pomembne priložnosti za rast, hkrati pa ohranja svetlo prihodnost podjetja.