Opredelitev stroškov izdelka

Stroški izdelka se nanašajo na vse stroške, ki nastanejo podjetju z namenom, da ustvarijo izdelek podjetja ali storitve dostavijo strankam, kar je prikazano v računovodskem izkazu podjetja za obdobje, v katerem postanejo del stroškov blaga, ki ga podjetje proda.

Primeri stroškov izdelka vključujejo predvsem naslednje stroške: -

- Neposredni material (DM)

- Neposredno delo (DL)

- Tovarniški režijski stroški (FOH)

Stroški materiala in dela so neposredni stroški, tovarniški režijski stroški pa posredni stroški, ki so vsi potrebni za ustvarjanje končnega blaga (ali storitve), pripravljenega za prodajo iz surovin.

V skladu z GAAP in MSRP se stroški proizvodov v bilanci stanja kapitalizirajo kot zaloge in se v izkazih poslovnega izida ne bi smeli odhodki, ker odhodki za te stroške ustvarjajo koristi in vrednost tudi za prihodnja obdobja.

Vrste stroškov izdelka

# 1 - Neposreden material

Surovine, ki se z neposrednim delom in tovarniškimi režijskimi stroški spremenijo v končno blago, se v računovodstvu stroškov imenujejo neposredni material. Neposredni materiali so tiste surovine, ki jih je mogoče zlahka prepoznati in izmeriti.

Na primer, podjetje za proizvodnjo avtomobilov običajno za izdelavo avtomobila zahteva plastiko in kovino. Znesek teh virov je mogoče enostavno prešteti ali voditi evidenco. Za izdelavo avtomobila pa so potrebna tudi maziva, kot so olja in maščobe. Kljub temu je zelo težko ali nepomembno izslediti nizko vrednost maščobe, ki se uporablja v določenem vozilu, zato se imenuje posredni strošek.

# 2 - Neposredno delo

Neposredna dela so zaposleni ali delovna sila, ki se neposredno vključi v proizvodnjo ali izdelavo končnih izdelkov iz surovin. Neposredni stroški dela so plače, plače in prejemki (na primer zavarovanje), ki se tej delovni sili izplačujejo proti njihovim storitvam.

Na primer, delavci v montažni liniji avtomobilske tovarne, ki varjajo kovino, pritrdijo vijak, nanesejo olje in maščobe ter sestavljajo kovine in plastiko v avto, so neposredna dela. Določen zaposleni, ki ga je treba uvrstiti med neposredno delo, mora biti neposredno povezan z določenim delom. Na primer, tajnik velikega avtomobilskega podjetja mora po potrebi opravljati različne vloge. Tako je težko določiti količino koristi, ustvarjenih za sestavljanje avtomobila. Zato to ni neposredno delo.

# 3 - Tovarniški režijski stroški

Posredni stroški, povezani s proizvodnjo končnega izdelka, ki mu ni mogoče neposredno izslediti, se imenujejo tovarniški ali proizvodni režijski stroški. Z drugimi besedami, režijski stroški so tisti stroški, ki niso niti neposredni material niti neposredna delovna sila. Zato se režijski stroški imenujejo posredni stroški, ki vključujejo posredne stroške dela in materiala.

- Posredni material - materiali, ki se uporabljajo v proizvodnem procesu, vendar jih ni mogoče neposredno izslediti kot surovine, so posredni materiali. Npr. Mast, olje, varilne palice, lepilo, trak, čistila itd. So vse posredni materiali. Težko in tudi stroškovno učinkovito ni natančno določiti stroškov posrednih materialov, uporabljenih za posamezno enoto izdelka.

- Posredno delo - delavci ali zaposleni, ki so potrebni za nemoteno delovanje proizvodnega procesa, vendar ne sodelujejo neposredno pri ustvarjanju končnega izdelka, se imenujejo posredni materiali. Npr. Ekipe za zagotavljanje kakovosti, varnostniki, nadzorniki itd. V proizvodnem prostoru so razvrščeni kot posredna delovna sila, z njimi povezani stroški v obliki njihovih plač, plač in drugih ugodnosti pa so posredni stroški dela.

- Drugi režijski stroški - tovarniške režijske stroške, ki ne spadajo v nobeno od zgornjih dveh kategorij tovarniških splošnih stroškov, lahko razvrstimo med druge tovarniške režijske stroške. Npr. Stroškov električne energije ni mogoče opredeliti kot material ali delo. Podobno stroški, kot so amortizacija tovarne in opreme, stroški zavarovanja, davki na premoženje v tovarniških prostorih, najem ali zakup tovarne, stroški komunalnih storitev itd .;

Formula

Formula stroškov izdelka = Neposredno delo + Neposredni material + Tovarniški režijski stroški Tovarna OH = Posredno delo + Posredni material + Drugi tovarniški OHVendar je vedno bolje izračunati to ceno na enoto, saj lahko pomaga določiti primerno prodajno ceno končnega izdelka. Za določitev teh stroškov na enoto preprosto razdelite te stroške, izračunane zgoraj, na število proizvedenih enot.

Formula stroškov izdelka na enoto = (skupni stroški izdelka) / število proizvedenih enot.

Prodajna cena mora biti enaka ali večja od cene izdelka na enoto, da se preprečijo izgube. Če je prodajna cena enaka, potem gre za rentabilnost, torej brez dobička, brez izgube in prodajna cena pokriva samo stroške na enoto. Prodajna cena, višja od cene na enoto, ima za posledico dobiček.

Primeri stroškov izdelka

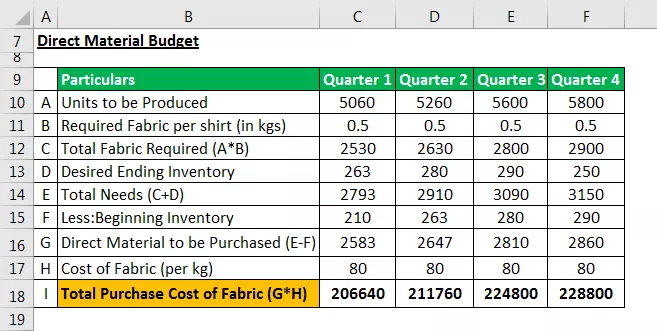

Primer št. 1 - Proračun neposrednega nakupa materiala

Za ustvarjanje izdelka je potreben neposredni proračun za nakup materiala. Proračun je potreben za izračun količine surovine, ki jo je treba kupiti za proizvodni postopek, in ocene s tem povezanih stroškov.

Recimo Raymonov Pvt. Ltd, majhno podjetje za proizvodnjo srajc, zahteva tkanine, sukance in gumbe. Neposredne surovine naj bodo samo tkanine, medtem ko zahtev drugih dveh materialov ni mogoče neposredno izslediti in jih zato štejemo za posredne.

Družba želi v vsakem četrtletju leta izdelati naslednje število majic. Podatki, zbrani iz proizvodnega proračuna: -

Raymondova uprava zbira naslednje podatke za ustvarjanje neposrednega proračuna za surovine:

- Stroški tkanine znašajo 80 dolarjev na kilogram. Za izdelavo ene same majice proizvodni oddelek zahteva 500 gramov (ali 0,5 kg) tkanine.

- Uprava se odloči, da bo vsaj 10% blaga shranila za potrebe proizvodnje v naslednjem četrtletju.

- Na začetku leta (1. januarja) je bila začetna vrednost zaloge blaga 210 kilogramov.

- Predpostavimo, da je na koncu leta želena vrednost končnega inventarja 250 kilogramov (četrtletje 4)

Uporabite naslednji dve računovodski enačbi, ki vam bosta pomagali ustvariti proračun:

Skupna surovina = surovina, potrebna za proizvodnjo + končni inventar surovin. Surovina, ki jo je treba kupiti = Skupna zahtevana surovina - začetni inventar surovin

Končna opomba: Stroške izdelka, povezane z neposrednimi materiali, je mogoče določiti s proračunom, ki ocenjuje želeno količino neposrednega materiala, potrebnega za določeno obdobje, in s tem povezane stroške.

2. primer - Proračun za neposredno delo

Neposredni proračun dela je potreben za oceno potreb po delovni sili za proizvodnjo potrebnih enot blaga glede na proizvodni proračun. Izračuna stroške na podlagi delovnih ur in proizvedenih enot na delo.

Predpostavimo, da v Raymondovem Pvt. Ltd:

- Čas, ki ga potrebuje operater šivalnega stroja za šivanje enega kosa majice, je 0,5 ure - tudi drugi delavci potrebujejo 0,2 ure na majico za zapenjanje in zaključna dela.

- Podjetje stane 50 dolarjev na uro za upravljavca strojev in 15 dolarjev na uro za druge naloge.

Končna opomba: Proračun neposredne delovne sile izračuna stroške, povezane z delovno silo, vključeno v proizvodni proces, in oceni zahtevano delovno silo v številu. Tako lahko vodstvo predvideva potrebe po zaposlovanju in financira svoje stroške.

Primer # 3 - Tovarniški režijski proračun

Proračun, ki vključuje vse stroške, povezane s proizvodnim procesom, razen stroškov, se nanaša na neposredni material in neposredno delo. Končni stroški, določeni po splošnem proračunu, se v bilanci stanja ne usredstvijo, temveč se v izkazu poslovnega izida prikažejo kot stroški prodanega blaga.

Prav tako se skupni stroški, določeni v okviru splošnega proračuna, pretvorijo v izraze na enoto, da se določijo stroški končne zaloge. Končni inventar postane del bilance stanja.

Proračun za režijske stroške podjetja Raymond's Pvt Ltd je predstavljen v naslednji tabeli: -

Končna opomba: Tovarniški režijski proračun ni le pomagal vodstvu podjetja, da je ločeno ocenil spremenljive in fiksne tovarniške režijske stroške, temveč tudi pri določanju zahtevanega zneska gotovine, ki se izplača za kritje režijskih stroškov.

Primer # 4 - Proračun

Vodstvo Raymonda je svoje stroške ocenilo na neposredne stroške materiala, neposredne delovne sile in režijske stroške.

Zdaj je najpomembnejši korak celotnega proračunskega postopka določitev celotnih in pričakovanih stroškov izdelka na enoto (majica).

Vodstvo podjetja sešteje vse sestavne dele stroškov, da doseže skupne stroške izdelka, kot je prikazano spodaj:

Končna opomba: Proračun stroškov izdelka določa celotne stroške, ki jih ima podjetje za redno ustvarjanje izdelka. Poslovodstvo lahko nadalje izračuna stroške na enoto z delitvijo ocenjenih enot, ki jih je treba proizvesti, glede na proizvodni proračun.

Z oceno stroškov na enoto lahko podjetje določi primerno prodajno ceno in se izogne podcenjevanju ali precenjevanju svojih izdelkov. Podcenjevanje izdelkov in previsoke cene prinašajo izgubo podjetju.

- Podcenjevanje pomeni, da podjetje zaračuna manj kot stroški izdelka -> Izgube.

- Previsoke cene vodijo stranke k iskanju nadomestkov -> manj povpraševanja -> Izgube.

V našem primeru Raymondovo vodstvo določa vse sestavine stroškov izdelka, tj. neposredni materialni stroški, neposredni stroški dela in tovarniški režijski stroški četrtletno. S pomočjo teh podatkov se določijo skupni stroški tako na četrtletni kot na letni osnovi.

Povprečni strošek izdelka na majico v višini 103 USD se nato določi tako, da se skupni letni stroški izdelka v višini 2,23 milijona USD delijo z letno proizvodnjo 21720 majic. Podjetje bi moralo zaračunati znesek, višji od 103 USD za kos svojih majic.