Kaj je razmerje PE?

Razmerje med ceno in zaslužkom (P / E) je eno najpomembnejših razmerij finančne analize, ki ga analitiki uporabljajo za ugotavljanje, kako podjetje napreduje v primerjavi z drugimi podjetji na isti domeni in kako gre v primerjavi s preteklostjo uspešnosti podjetja.

Formula PE

Razmerje PE (cena do zaslužka) izhaja predvsem iz povračila, ki pomeni, koliko let bo trajalo, da dobite denar nazaj. Podobno pomislite na PE, koliko let bo zaslužil investitor, da bo povrnil ceno, plačano za delnico. Na primer, če je večkratnik PE 10x. To v bistvu pomeni, da je vlagatelj za vsakih 1 dolar zaslužka plačal 10 dolarjev. Zato bo vlagatelju potrebnih 10 let zaslužka, da povrne plačano ceno.

Formula razmerja PE = cena na delnico / zaslužek na delnico

Google je 2. februarja Apple uvrstil med najdragocenejša podjetja - Google Market Capitalization je presegel Apple Market Cap. Kako se je to zgodilo? Oglejmo si natančno ta primer razmerja med ceno in zaslužkom - Google PE razmerje trguje pri 30,58x; Vendar pa je bil Apple Cena Služenje Razmerje okrog 10.20x .

vir: ycharts

Kljub nižji PE-vrednosti Apple-a, so delnice Apple še vedno premagale. Apple se je v zadnjem letu dni vrnil -25,8% (negativno); vendar je Google vrnil pribl. 30% (pozitivno) v ustreznem obdobju.

vir: ycharts

Nekaj hitrih vprašanj o tem za vas?

- Je Apple KUPI?

- Ali je Google PRODAJA?

- Je Apple zdaj cenejši od Googla?

- O katerem PE govorimo - o razmerju PE naprej ali zadnjem razmerju PE?

- Zakaj se cene Apple znižujejo, čeprav ima nižje razmerje PE?

Da bi razumeli odgovor na vsa zgornja vprašanja, je za nas pomembno, da razumemo jedro in verjetno najpomembnejši parameter vrednotenja, tj. Večkratnik PE ali razmerje zaslužka cen.

Preverite tudi, zakaj se za vrednotenje bank uporablja cena na knjigovodsko vrednost.

Ta vodnik za ceno zaslužka se osredotoča na matice in vijake PE-ja in zajema naslednje teme.

- Izračuni razmerja PE

- Kako do PE za vrednotenja?

- Iskanje ciljne cene z uporabo PE razmerja

- Industrijski in državni modri PE večkratniki

- Utemeljitev uporabe razmerja PE

- Omejitve razmerja PE

Izračun razmerja zaslužka s ceno

Vzemimo hiter primer razmerja PE z Colgateom in izračunamo njegov večkratnik PE.

Od 22. februarja 2016 cena Colgate na delnico znaša 67,61 USD

Čisti dobiček družbe Colgate na delnico (zaostaja dvanajst mesecev) je 1,509

Razmerje zaslužka s ceno ali formula razmerja PE = 67,61 USD / 1,509 = 44,8x

Preprosto, saj ste videli, da razmerje PE sploh ni težko izračunati :-)

Primeri razmerja PE

Metoda # 1 Primerjajte razmerje med preteklimi in zaslužki podjetja

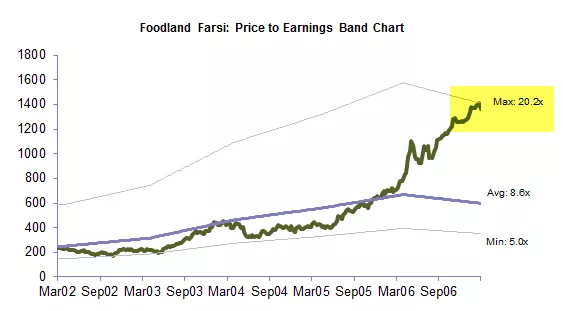

Grafična interpretacija PE Multiple ni nobena raketna znanost. Če se sprašujete, kako ustvariti ta graf razmerja zaslužka cen, si lahko ogledate grafikone investicijskega bančništva.

Grafikon razmerja zaslužka cen vlagateljem pomaga, da v določenem časovnem obdobju vizualizirajo vrednotenje, večkratnik delnic ali indeksa. V tem primeru je prikazan graf podjetja z imenom Foodland Farsi v obdobju od marca '02 do marca'07.

Zgornji graf primerja sedanji večkratnik PE z zgodovinskim razmerjem zaslužka cen. Ugotavljamo, da zgornji graf označuje, da so zaloge v primerjavi s preteklim večkratnikom PE precenjene .

Prav tako iz zgornjega grafikona razmerja razmerja zaslužka cen opažamo, da delnica trguje po območju razmerja zaslužka zgornje cene 20,2-krat, kar pomeni višje vrednotenje v primerjavi s preteklimi razmerji.

Enake grafe lahko pripravite za razmerje med ceno in denarnim tokom, EV za EBIT itd.

2. metoda - Primerjajte razmerje med ceno in zaslužkom podjetja z drugimi podjetji v sektorju.

Poglejmo si večkratnik PE Colgate in njegovo primerjavo z industrijo. Kaj opažate?

Vir - Reuters

Ugotavljamo, da je razmerje zaslužka pri Colgateu 44,55x; vendar je razmerje zaslužka v industriji 61,99-krat. To pomeni, da Colgate na eni strani trguje na cca. 44-krat večji od njenega zaslužka, industrija trguje pribl. 62-krat večji od zaslužka. To ni nič pametnega; bi radi plačali 44 USD na zaslužek za Colgate, namesto da bi se odločili za 62 USD na zaslužek za industrijo.

Metoda # 3 - Tolmačenje z uporabo primerljive komp

Zgornja tabela ni nič drugega kot primerljiv sestav. V primerljivem seznamu so navedeni vsi ustrezni industrijski konkurenti, njegove finančne napovedi in pomembni parametri vrednotenja. V tej tabeli smo upoštevali samo PE večkratno (saj gre za večkratno razpravo o PE).

Nekaj vprašanj v zvezi z zgoraj navedeno tabelo -

- Katera je najcenejša zaloga?

- Kateri je najdražji?

Upam, da ste našli odgovore; ugibati ne bi smelo biti preveč težko. Potopimo se v utemeljitev istega.

Katera je najcenejša zaloga?

- Povprečno razmerje zaslužka pri zadnji ceni je 19,2x. Obstaja le ena delnica, ki je nižja od tega povprečnega razmerja med zaslužkom po zadnji ceni, tj. Podjetje BBB.

- Podobno ima podjetje BBB, če pogledate povprečni posredni PE večkratnik, nižje razmerje prihodka od terminske cene, ki je njegovo povprečje.

- Strogo iz te Comp tabele ugotavljamo, da je podjetje BBB najcenejša delnica.

Katera je najdražja zaloga?

- Obstajajo 3 zaloge, katerih razmerje zadnjega PE je večje od povprečnega razmerja zadnjega PE. Podjetje AAA, CCC in DDD

- Od teh treh je težko najti najdražje zaloge strogo na podlagi razmerja sledilnega PE (vsi so bližje sledilnemu PE 23x

- Zdaj primerjajmo razmerje terminskih PE za te 3 delnice. Ugotavljamo, da ima zaloga DDD za leto 2016 najvišje razmerje naprej PE (28,7x v 2016E in 38,3x v 2017E)

- To pomeni, da je DDD Stock najdražja delnica iz zgornje tabele.

Čeprav je formulo razmerja zaslužka cene enostavno izračunati, je treba upoštevati naslednje pomembne točke glede PE Multiple.

- Obe podjetji imata lahko različne možnosti za rast.

- Kakovost zaslužka se lahko razlikuje - tj. Zaslužek enega podjetja je lahko bolj nestabilen kot zaslužek drugega

- Bilančna moč obeh podjetij je lahko različna.

Visoki PE Multiple se včasih navaja kot razlog, da se delnica ne kupi. Vendar pa so hitro rastoča podjetja običajno povezana z visokimi PE. Očitno je lahko vlaganje v hitro rastoča podjetja donosno. Zato večkratnik PE ne bi smel nujno preprečevati vlagateljem, da vlagajo v delnice.

Kako najti ciljno ceno z uporabo razmerja med ceno in zaslužkom?

Za nas ni pomembno le, da razumemo, ali je delnica KUPITE ali PRODATE, temveč je enako pomembno tudi razumevanje ciljne cene obravnavane delnice.

Kaj je ciljna cena? - ni nič drugega kot pričakujete, da bo cena delnic, recimo konec leta 2016 ali 2017 itd.

Oglejmo si naslednji primer razmerja PE podjetja.

Predpostavimo, da WallStreetMojo deluje v sektorju storitev skupaj s svojimi vrstniki - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Da bi našli ciljno ceno WallStreetMojo , bi morali najti povprečno zadnjo PE in naprej PE. Opažamo, da je povprečno razmerje zadnjega PE 56,5x, razmerje PE naprej pa 47,9x oziroma 43,2x.

Ciljna cena WallStreetMojo = EPS ( WallStreetMojo ) x Razmerje PE naprej

Predpostavimo, da sta WallStreetMojo 2016E in 2017E EPS 4 USD oziroma 5 USD.

Glede na zgornjo formulo PE več,

WallStreetMojo 2016E Ciljna cena = 4 x 47,9 USD = 191,6 USD

WallStreetMojo 2016E Ciljna cena = 5 x 43,2 USD = 216 USD

Teoretično so ciljne cene videti dobro. Ciljne cene so praktično videti vse narobe!

Zakaj?

Ciljne cene so videti vse narobe zaradi prisotnosti odstopanj v primerljivi tabeli, ki smo jo pripravili. Upoštevajte, da ima HHH razmerje zaslužka pri cenah približno 200x. Razlogi za visoko razmerje zaslužka cen HHH so lahko različni; vendar smo tu, da poiščemo primerno ciljno ceno za WallStreetMojo.

Da bi našli pravilno ciljno ceno, moramo odstraniti odstopanja, kot je HHH, revidirati primerljivo tabelo in najti nov povprečni večkratnik PE. Z uporabo teh spremenjenih PE večkratnikov lahko ponovno izračunamo ciljno ceno.

Revidiran WallStreetMojo 2016E Ciljna cena = 4 x 17,2 USD = 68,8 USD

Revidirani WallStreetMojo 2016E Ciljna cena = 5 x 18,2 USD = 91 USD

Razmerje med zaslužkom industrije in države

Če nimate dostopa do plačljivih zbirk podatkov, kot so Bloomberg, Factset, Factiva, si lahko ogledate nekaj brezplačnih virov za take podatke -

- Damodaranovo spletno mesto

- Razmerja Yahoo

Če si želite ogledati različne PE večkratnike različnih držav, si lahko ogledate naslednje vire -

- Yardeni Research

Utemeljitev uporabe razmerja PE

- PE Multiple je najpogosteje uporabljeni lastniški večkratnik. Razlog za to je njegova razpoložljivost podatkov. Z lahkoto lahko najdete tako zgodovinske zaslužke kot tudi napovedane zaslužke. Nekatera spletna mesta, na katera se lahko obrnete, so Yahoo Finance ali Reuters

- Če to primerjate s tehniko vrednotenja diskontiranega denarnega toka, ta pristop vrednotenja z več računi PE ni občutljiv na predpostavke. V DCF lahko sprememba predpostavk WACC ali stopnje rasti dramatično spremeni vrednotenja.

- Uporablja se lahko za primerjavo podjetij znotraj sektorjev in trgov, ki imajo podobne računovodske usmeritve.

- Potrebnega napora je razmeroma manj. Tipičen model DCF lahko traja 10-15 dni časa analitika. Vendar lahko primerljiv PE comp pripravimo v nekaj urah.

Omejitve

- Tveganje bilance stanja ni upoštevano. To pomeni, da temeljni položaj podjetja v PE Multiple ni pravilno prikazan. Na primer, razmerje gotovine, trenutno razmerje in razmerje preskusa kisline itd. Niso upoštevani

- Denarni tokovi se ne upoštevajo. Denarni tokovi iz poslovanja, denarni tok iz naložb in denarni tok iz financiranja se v tem razmerju zaslužka cen ne odražajo.

- Različna struktura dolga do lastniškega kapitala lahko pomembno vpliva na dobiček podjetja. Dobički se lahko zelo razlikujejo za podjetja, ki imajo dolg zaradi dela plačil obresti, ki vpliva na dobiček na delnico.

- Ni ga mogoče uporabiti, če je zaslužek negativen. Npr. Box Inc. Za tako nedonosna podjetja ne morete preprosto najti PE Multiple. V takih primerih je treba uporabiti normalizirani zaslužek ali posredovati večkratnike.

- Za zaslužek veljajo različne računovodske usmeritve. Vodstvo lahko z njim enostavno manipulira. Oglejmo si na hitro spodnji primer razmerja PE.

Predpostavimo, da obstajata dve podjetji - družbi AA in BB. O teh podjetjih razmišljajte kot o dvojčkih (vem, da za podjetja to ni mogoče :-), a za trenutek v scenariju modrega neba domnevajmo, da je temu tako). Enaka prodaja, stroški, stranke in skoraj vse mogoče.

V takem primeru ne bi smeli imeti nobene prednosti za nakup določene delnice, saj bi morale biti oceni obeh podjetij enaki.

Predstavljamo vam rahlo zasuk. Ob predpostavki, da AA sledi Straight Line amortizacijski politiki, BB pa sledi pospešeni amortizacijski politiki. To je edina sprememba med obema družbama. Ravni stroški enaki amortizaciji v dobi koristnosti. Politika pospešenega opuščanja zaračunava višjo amortizacijo v začetnih letih in nižjo amortizacijo v zadnjih letih.

Poglejmo, kaj se bo zgodilo z njihovimi ocenami?

Kot smo že omenili, je PE večkratnik AA 22,9-krat, medtem ko je PE PE večkratnik BB 38,1-krat. Katerega boste torej kupili? Glede na te informacije smo naklonjeni AA, saj je njegov večkratnik PE nižji. Vendar je naša predpostavka, da sta ti dve družbi enojajčni dvojčki in bi morali imeti enake ocene, izpodbijana, ker smo uporabili PE Multiple. Za reševanje takih težav lahko uporabimo druga razmerja, kot je EV / EBITDA; vendar bomo do te razprave prišli v drugem prispevku. Trenutno upoštevajte, da imajo razmerja PE v svoji univerzalni uporabi resne omejitve.

Zaradi zgoraj navedenega razloga je priporočljivo tudi zaslužek uporabljati kot zaslužek pred izjemnimi postavkami.

Zaključek

Razmerja PE ostajajo ena od pogosto uporabljenih metodologij vrednotenja. Na eni strani je razmerje med ceno in zaslužkom zelo enostavno izračunati in razumeti; vendar je njegova uporaba lahko zelo zapletena in najbolj zapletena. Prosimo, bodite previdni pri razmisleku o razmerju zaslužka cen in upoštevajte ne samo razmerje zadnjega PE, temveč tudi razmerja naprej PE, da poiščete ustrezno ciljno ceno.

PE razmerje video

Upam, da vam je bil članek všeč. Vso srečo!

Koristne objave

- Formula razmerja kislinskega testa

- Pomen rasti cen, ki zaslužijo

- Razmerje P / BV

- Razmerje med vrednostjo podjetja in vrednostjo lastniškega kapitala