Kakšno je razmerje med EV in EBIT?

EV na EBIT je eno izmed pomembnih orodij za vrednotenje in se izračuna kot razmerje med vrednostjo podjetja, ki zajema celotno vrednost podjetja, namesto zgolj tržne kapitalizacije in dobička pred obdavčitvijo dohodka, kar daje informacijo o tem, koliko poslovanja ima podjetje uspešno opravljeno v določenem obdobju.

Oglejmo si ocene Facebook in General Motors iz zgornjega grafa. Facebook trguje po EV na EBIT 24,21x; večkratnik General Motors pa je približno 9,16x. Ali to pomeni, da General Motors trguje poceni in bi morali v primerjavi s Facebookom kupiti General Motors?

Mislim, da je odgovor v razumevanju, kaj sploh predstavlja EV do EBIT . V tem članku podrobno obravnavamo EV do EBIT -

- Kaj je vrednost podjetja?

- Kaj je EBIT?

- Formula in razlaga

- Izračun - Amazon

- Naprej proti zaostanku

- Sektor za storitve?

- Naftni in plinski sektor?

- Zaključek

Kaj je vrednost podjetja?

Vrednost podjetja je skupna vrednost podjetja. Vrednost podjetja prikazuje vrednost za celotne deležnike, vključno z imetniki dolga, delničarji, manjšinskimi delničarji in prednostnimi delničarji.

Formula za vrednost podjetja je naslednja.

EV = tržna kapitalizacija + dolg + manjšinske obresti + prednostne delnice - denar in njihovi ustrezniki.

Vrednost podjetja se lahko šteje kot skupni znesek, po katerem lahko investitor kupi podjetje. To pomeni, da bo kupec prevzel tudi dolg podjetja, ki ga bo moral odplačati.

Za podrobno opombo o vrednosti podjetja glejte Vodič o vrednosti podjetja.

Kaj je EBIT?

Oglejmo si izkaz poslovnega izida družbe Colgate zgoraj. Ali je dobiček iz poslovanja v Colgateu, EBIT (zaslužek pred obrestmi in davki) ali EBITDA (dobiček pred obrestmi, amortizacija in amortizacija)?

vir: Colgate SEC Filings

Zgornji poslovni dobiček družbe Colgate je EBIT. EBIT je opredeljen kot dobiček vsakega podjetja, vključno z vsemi izdatki, ki zapustijo davek od dohodka in odhodke za obresti. Ukrep EBITDA pa je dobro uporabiti za analizo in primerjavo donosnosti med podjetji in podjetji, saj odpravlja učinke računovodskih in finančnih odločitev.

Oglejte si ta priročnik za podrobne razlike med EBIT in EBITDA Guide.

Formula in razlaga od EV do EBIT

EV / EBIT multiple daje odgovor na vprašanje "Koliko je vrednotenje podjetja na dolar dobička iz poslovanja".

Formula EV za EBIT = Vrednost podjetja / EBIT =

EV / EBIT = (tržna kapitalizacija + dolg + manjšinski delež + prednostne delnice - denar in njihovi ustrezniki) / EBIT

- Zgornja formula podrobno meri, če je delež podjetja drag ali poceni v primerjavi s širšim trgom ali konkurenčnim podjetjem.

- To razmerje je izboljšana različica tradicionalnega večkratnika P / E, ki premaga omejitve razmerja PE, saj je upoštevalo tudi bilanco stanja. Zato družba namesto zgolj uporabe cene delnice družbe uporablja vrednost podjetja, ki vključuje tudi dolg.

- Razmerje PE je najpogosteje uporabljena in najlažja tehnika vrednotenja za merjenje zmožnosti vsakega podjetja za ustvarjanje dobička v primerjavi s trgom. Ta večkratnik se občasno uporablja v primerjavi z večkratnikom P / E za povečanje dobička med podjetji v panogah, ki imajo velike količine dolga, kot so velika kapitalsko intenzivna podjetja.

- Velik ali majhen večkratnik pomeni, da se pričakuje, da bo podjetje prevrednoteno ali podcenjeno. Ključni analitiki najpogosteje preučujejo EV / EBIT za takojšnjo identifikacijo večkratnikov vrednotenja trgovanja podjetja. Če vse druge stvari ostanejo nespremenjene, manjše kot je to razmerje, bolj zdravo.

- Vlagateljem svetujemo, da preberejo razmerje med EV in EBIT katerega koli podjetja in ga naredijo za osnovno orodje za prepoznavanje dohodkovnih zmožnosti podjetja, hkrati pa ga primerjajo z drugimi podjetji in dobijo jasnejši vpogled v zaloge, ki so v tistem trenutku najboljše za naložbe , kratkoročno ali dolgoročno. Poleg tega naj bi to razmerje na splošno uporabljali Buffet in Greenblatt za določanje zdravja katerega koli podjetja.

Izračun EV do EBIT - Amazon

Izračun vrednosti podjetja = (tržna kapitalizacija + dolg + manjšinske obresti + prednostne delnice - denarna sredstva in njihovi ustrezniki) / EBIT

Tržna kapitalizacija = število neizplačanih delnic x trenutna cena.

vir: prijave Amazon SEC

Cena delnice Amazon (od 21. 2. 2017) = 856,44

Število izdanih delnic (od zadnjega poročenega 10.000) = 477 milijonov

Amazonova tržna kapitalizacija = 856,44 x 477 = 408 522 milijonov

- V Amazonu ni prednostnih delnic

- Manjšinskih interesov ni

- Amazonova denarna sredstva in njihovi ustrezniki znašajo 19.334 milijonov dolarjev.

vir: prijave Amazon SEC

Amazon ima v bilanci stanja zelo majhen dolg.

vir: prijave Amazon SEC

Vrednost podjetja Amazon = Tržna omejitev + dolg + manjšinske obresti + prednostne delnice - Denar in denarni ustrezniki

Vrednost Amazonovega podjetja = 408.522 milijonov + 7.694 + 0 + 0 - 19.334 = 396.882 milijonov dolarjev ~ 396,88 milijarde dolarjev

vir: prijave Amazon SEC

Amazonov dobiček v letu 2016 znaša 4.186 milijonov dolarjev.

Amazonov EV do EBIT = 396.882 USD / 4.186 USD = 94,81x

EV do EBIT - naprej proti zadnjem

Ta večkratnik lahko nadalje razdelimo na analizo investicijskega bančništva.

- Sledi več

- Posreduj večkratno

Trailing Multiple (TTM ali Trailing Twelve Months) = Vrednost podjetja / EBIT v zadnjih 12 mesecih.

Prav tako posredovanje večkratnikov = vrednost podjetja / EBIT v naslednjih 12 mesecih.

Tu je ključna razlika EBIT (imenovalec). Zgodovinski EBIT uporabljamo pri sledenju večkratnikom, v napotnem večkratniku pa napoved EBIT.

Oglejmo si spodnji primer, da bomo razumeli, kako se uporabljajo.

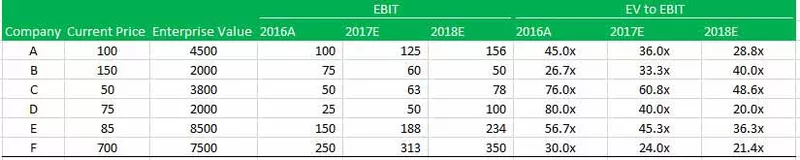

Obstaja šest podjetij A, B, C, D, E in F.

Na voljo so vam napovedi trenutnih cen, vrednosti podjetja, EBIT in EV do EBIT vseh šestih podjetij. Najti morate naslednje -

- V katero podjetje boste vlagali?

- Katero podjetje je z vidika vrednotenja najslabše?

V katero podjetje bi morali vlagati?

Odgovor na to vprašanje je v poznavanju sledenja in posredovanja večkratnikov.

Oglejte si zgornjo tabelo, saj boste opazili, da je EV do EBIT najnižja za družbo B v letu 2016A 26,7x, medtem ko je najvišja za družbo D 80,0x. Zaradi tega verjamemo, da je podjetje B najcenejše. Vendar je to napačen zaključek! Nikoli ne bi smeli ceniti podjetja na podlagi tega, kar se je že zgodilo v preteklosti. Namesto tega bi morali dati večjo težo prihodnosti podjetja, zato EV / EBIT naprej postane kritičen. Če EV premaknete naprej na EBIT podjetja B, boste opazili, da se je leta 2018 močno povečal na 40,0x. Po drugi strani pa je najnižji večkratnik naprej D. podjetja. To je tisti, ki bi ga morali pogledati iz naložbenega vidika.

Katero podjetje je z vidika vrednotenja najslabše?

Odgovor na to vprašanje je spet v analizi ocenjene EV na EBIT. Ugotavljamo, da čeprav je imelo podjetje B leta 2016 najcenejši večkratnik (26,7-krat), pa se je njegova EV do EBIT v letih 2017 in 2018 nenehno povečevala na 33,3x oziroma 40,0x. To se je zgodilo zaradi zmanjšanja EBIT v letih 2017 in 2018.

Upoštevajte tudi, da čeprav ima podjetje C večkratnik (48,6x) kot podjetje B (40,0x), se zdi, da bo podjetje B v letu 2019 v slabšem položaju, če gre za trend.

Ali lahko EV uporabim za EBIT v storitvenem sektorju?

Storitvena podjetja nimajo velikega premoženja; njihov poslovni model je odvisen od človeškega kapitala (zaposlenih). Zaradi tega amortizacija v družbah za storitve na splošno ni pomembna.

Razlika med EBIT maržo in EBITDA maržo nam lahko pove relativni znesek amortizacije v izkazu poslovnega izida. Iz spodnjega grafa ugotavljamo, da je razlika med EBIT maržo in EBITDA maržo za Infosys približno 1,24% (27,34% - 26,10%). To pričakujejo od storitvenega podjetja, saj delujejo kot model Asset Light.

vir: ycharts

Ker razlika med EBIT in EBITDA ni velika, lahko enostavno uporabite EV / EBIT ali EV / EBITDA za vrednotenje podjetij programske opreme.

Drugi storitveni sektor, kjer lahko EV uporabite za EBIT, so -

- Internet Tech & Content

- Programske aplikacije

- Oglaševalske agencije

- Marketinške storitve

Ali lahko EV uporabljam za EBIT v naftnem in plinskem sektorju?

Naftne in plinske družbe so kapitalsko intenzivne družbe, ki veliko vlagajo v obrate in proizvodne obrate ter so odvisne od nenehnih naložb v sredstva za proizvodnjo končnih izdelkov. Zato sta z višjo osnovo sredstev njegova amortizacija razmeroma višja.

Zdaj primerjajmo zgornji graf s tem Exxonom. Exxon je naftno-plinsko podjetje (zelo kapitalsko intenzivno podjetje). Kot smo pričakovali, ugotavljamo, da je razlika med EBIT maržo in EBITDA maržo zelo velika - približno 8,42% (13,00% - 4,58%). To je posledica velikih naložb v rastlinska opredmetena osnovna sredstva, ki vodijo do visokih vrednosti amortizacije.

vir: ycharts

Uporaba tega večkratnika v sektorjih nafte in plina ne bo pravilna zaradi večje amortizacije. Višja amortizacija lahko privede do zelo nizkih vrednosti EBIT. Poleg tega se amortizacijske politike lahko razlikujejo tudi med podjetji, pri čemer ena sledi enakomerni metodi, druga pa po metodi pospešene amortizacije. Zato je za pravilno primerjavo vrednost EV do EBITDA v tem primeru pravilno vrednotenje večkratnik.

Drugi sektorji, kjer bi se morali izogibati uporabi EV za EBIT (zaželena uporaba EV za EBITDA), so sektorji z visoko kapitalsko intenzivnostjo, kot so -

- Predelovalne dejavnosti

- Pripomočki

- Avtomobilski sektor

- Rudarstvo

- Energija

- Telekom

Zaključek

Večkratnik EV-EBIT ima edinstveno prednost vrednotenja podjetja kljub kapitalski ureditvi, zaradi katere je razmerje med analitiki tako privlačno.

Koristne objave

- Vrednost podjetja za prodajo

- Vrednost podjetja do EBITDA

- Vrednost podjetja v primerjavi z vrednostjo kapitala